现如今征信报告对于大家来说越来越重要,不仅大家去申请贷款、信用卡需要用到征信报告,有时候在找工作的时候也需要提供征信报告,比如有些政府部分在招聘公务员的时候,政审有可能需要查看征信报告,甚至有些丈母娘在招女婿的时候都要看征信报告。

但是对于征信报告,非金融从业人员的人都比较陌生,怎么查看征信报告, 如何看征信报告很多人都不清楚,所以今天我们就来给大家普及下征信报告的知识。

一、在哪里查询自己的征信报告?目前征信报告有几种渠道可以查询:

第一、通过央行个人征信中心查询

大家可以搜索下“央行个人征信中心”,在页面找到“互联网个人信用信息服务平台”然后根据要求进行注册,注册时候需要验证相关的信息,一般需要一天左右的时间,验证通过之后就可以登录个人征信系统进行征信查询,一般第二天才能出结果,等到第二天大家重新登录央行个人征信系统,然后进入“获取信用信息”就可以查看。

第二、直接到线下人民银行网点查询

目前很多城市都有中国人民银行网点,大家只需要拿自己的身份证到人行网点查询就可以。如果自己不方便,可以填写一个征信查询委托书,然后把你的身份证给你的朋友,让他们代为查询也可以。

第三、让银行查询

银行基本上都直接连接到央行个人征信系统的, 一般大家在申请贷款或信用卡的时候银行都会让大家授权查询个人征信。但如果不是申请贷款或信用卡银行一般是不会帮大家查询的,除非大家认识银行内部的人。当然有些地方没有人行网点的,部分商业银行也可以直接查询。

二、征信报告每年可以查询几次?目前央行并没有规定个人一年可以查询多少次征信报告,所以大家想查多少次都可以,但是对于网络查询这个渠道,一个人每年只有2次免费的查询机会,超过2次查询之后每次查询需要收取10元的手续费。

但是建议大家没事不要乱查询征信,这个会产生不好的影响,这个影响等会我们会详细的说明。

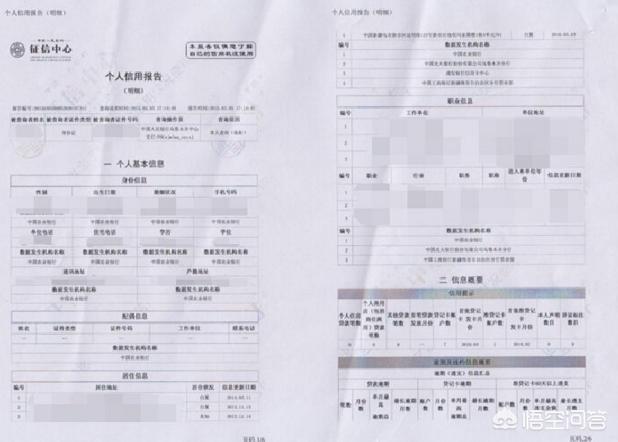

三、如何解读征信报告上面的信息?大家都知道金融机构要看个人征信报告,但是很多时候大家都不知道金融机构看的是什么内容,很多人以为金融机构只是看有没有逾期。实际上金融机构在审核征信的时候并不是简单的看征信是否逾期这么简单,而是会综合考核多个方面,具体如下:

1、个人基本信息

银行内部版本的征信报告会详细记录大家的个人信息,比如姓名、工作单位、社保、学历、住址、电话号码等等。这些信息可以进一步验证申请人在填写申请的时候信息是否真实。

2、负债信息

负债信息包括两个方面,一方面是贷款,包括当前有几笔贷款,每个月还款是多少,还有多少贷款余额,贷款机构都有哪些等等,如果大家贷款笔数比较多,或有当前未还贷款余额比较多,或者有较多的网贷申请记录,那是很容易被银行等金融机构拒绝的。

另一面银行还会查看信用卡的透支情况,比如有几家银行信用卡,总授信额度是多少,当前透支余额是多少,最近6个月平均透支额度等等,如果大家透支额度比较高,那也是容易受到影响的。

一般情况下银行等金融机构要求申请人的负债率不能超过50%,但是如果大家个人条件比较好的话,有些金融机构也会放宽对负债的考核。而金融机构考核负债的原因一方面是评估申请人的还款能力,另一面是为了安排合适的额还款计划。

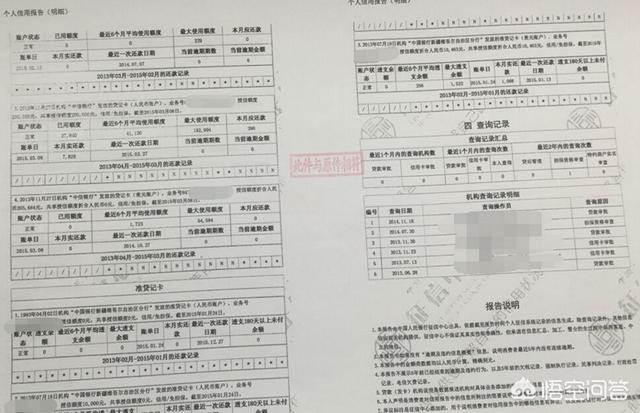

3、逾期信息

逾期信息比较简单,就是看当前有没有逾期,有多少逾期,逾期是否严重等等。一般情况下银行等金融机构对信用逾期的处理原则是“连三累六”,就是最近2年不能有超过6次以上的逾期,且不能出现连续3个月以上逾期不还的情况,如果征信上有连三累六的情况那就很难通过贷款的审批了。

4、特殊信息

这里特殊信息指的比较杂,比如信用卡有呆账、止付、冻结等情况,这些都是相对比较严重的,如果有这些信息那不论是贷款还是信用卡基本都不可能获得通过。比如贷款有保险代账,这种问题也比较严重,基本是黑名单级别。

除了信用卡和贷款特殊情况之外,个人征信信息还会记录一些社会信息,比如法院失信被执行人信息,如果有法院失信被执行人记录,那基本会被列入黑名单。

5、征信查询记录

前面我们也提到了,目前个人查征信是没有次数限制的,有些朋友闲着没事三天两头就查征信,这是非常不好的行为。银行等金融机构在审核个人征信报告的时候也会重点查看申请最近一年的征信查询记录,尤其是最近半年的查询记录。通常情况下,很多金融机构都要求申请人最近半年不能有超过6次以上的审批类查询(贷后管理类的不受到影响),也有些银行要求比较严,比如最近6个月不能有超过4次查询,或者最近2个月不能有超过2次查询记录等等。如果大家最近时间查询过多,那很容易被金融机构拒绝。

四、如何保持一个良好的征信报告?一个良好的征信对于大家来说是非常重要的,那如何才能养成一个良好的征信记录呢?简单来说做到以下几点即可。

1、不白

很多人以为从来不申请贷款或信用卡,征信没有任何逾期就是一个好征信,实际上不是,所谓征信记录,要有记录才能产生征信,金融机构评判征信好坏的依据是看大家历史的记录,如果历史没有记录那就很难评判是好还是坏,所以对于白户很多金融机构都是比较谨慎的。所以大家平时可以使用下信用卡,然后按时还款,这样可以养成一个良好的征信记录。

2、不黑

通常来说如果征信有连续3个月以上逾期基本会被金融机构列入黑名单, 如果逾期次数过多也会被列入黑名单。所以平时不论是贷款还是信用卡,大家千万要按时还款,千万不要出现逾期。

3、不乱

不乱就是不要乱申请信用卡、贷款等各种金融产品,因为很多金融机构都是每申请一次查询一次征信,就算贷款、信用卡没有申请下来也会给征信留下查询记录,如果查询记录过多也是会影响征信信息的。所以大家平时需要钱的时候一定要有计划的进行,不要到处乱申请。

暂无评论

发表评论