数字人民币来了,很多人觉得它会替代微信支付或者支付宝支付,实际上这是没有真正理解数字人民币的含义。

数字人民币和各种支付方式是完全两码事儿。

说简单点儿,数字人民币就是一种数字方式存在的现金。平时我们把钱放到实体钱包里,而我们是把数字人民币放在手机的数字钱包中,这是一样的道理。

实际上数字钱包不一定非要和手机绑定,而是可以独立存在的。

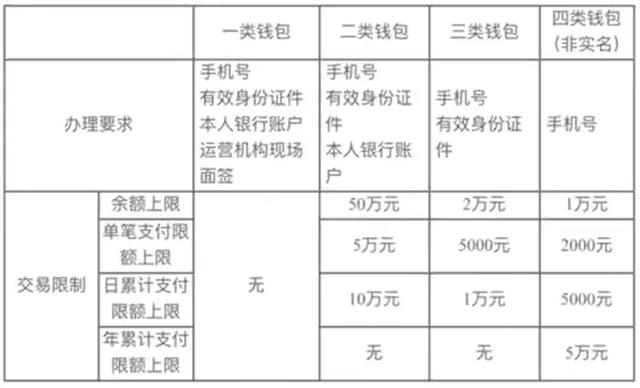

数字钱包是分为四类不同级别的钱包,获得的前提不是花多少钱,而是自己提供多少有效证明材料。

最低级的钱包是非实名制的,给孩子、老人存一点钱到里边都可以。一个手机号就可以搞定,余额上限1万元,单笔支付上限2000元,每日支付上限5000元,一年支付限额5万元。

级别最高的钱包需要手机号,有效身份证件、银行账户以及运营机构面签,各种交易限制是没有任何上限的。也就是说数字钱包里放上1,000万、1亿的现金都可以。

如果金额大了,我们就可以发现数字人民币能够省下大量成本的,而且不会出现假币。

数字钱包比实体钱包安全得多,毕竟可以通过加密方式进行支付。数字钱包丢了,只要我们能够把有关账号密码找回来,钱就不会丢失。这两大优点可比实体钱包强多了。

数字人民币的支付也可以脱离网络。数字人民币是支持离线支付的,对于一些信号不够好的山区或者沙漠等地区,这种支付手段能够更加方便,只要手机或者支付工具有电(充电可比找信号简单的多了)。如果是微信、支付宝的话,没有手机信号那就干瞪眼了。

数字人民币的收付是脱离银行存在的。微信、支付宝的支付方式,实际上都是通过银行进行转移的,它们不能够把钱取出来,钱始终在银行的账户中。微信、支付宝取现还需要收手续费的原因。

相比较数字人民币,这就是国家的法定货币,存到个人的数字钱包中。实际上是我们个人拿钱从指定的银行账户中换取指定金额的数字人民币,就跟银行脱离关系了。实际上,各个银行的数字人民币也是拿现金跟央行真金白银兑换的,完全跟纸币一样的模式。

微信、支付宝有增值模式,实际上还是依赖于银行账户。我们把钱存到银行账户,即使是活期存款,每年也有0.35%的利息。微信和支付宝的增值模式,实际上是让我们拿钱去购买货币基金,因此才有远高于活期存款的利率。不过,数字人民币不会出现在数字钱包中涨利息的情况,因为我们不会见到钱包里的钱自动变多的情况。

所以说,数字人民币和微信、支付宝有很大的本质区别,我们一定要搞清楚才行。

哦,对了,忘记了最重要的一点。数字人民币是法定货币,只要有收付条件的地方,拒绝数字人民币支付是违法的。但是,商家可以拒绝接收微信或者支付宝付款。

暂无评论

发表评论