缴哪个档次划算,需要结合退休年龄和参保时间来看。

个人缴社保,也就是以个体灵活就业人员方式缴纳养老保险的情况。个人缴费如何缴比较划算也是大众普遍关心的问题,选择以个体灵活就业人员方式参保职工社保,都是没有正常稳定工作的人员,比如个体户、自由职业者、灵活就业者等,他们的收入大都即不稳定也普遍较低,挣的钱算着花是常态,所以选择适合自己的且最划算的缴费标准和缴费年限是正确的想法和做法。但由于缺乏对职工社保知识和政策的了解,无法自己做出正确的判断和选择,这就需要我们提供帮助和指导,以期获得最佳选择。

什么是缴费档次?在回答缴哪个档次划算之前,我们还是要先搞清什么是缴费档次。

根据国家规定,以灵活就业人员方式参保职工养老保险,其缴费标准是在缴费工资下限(一般是60%)和上限(一般是300%)之间按照当地社保部门的规定自行选择的。

通常,各个省市都会根据本省经济和社会人均收入情况,在缴费工资的上下限之间设置若干个相对固定的缴费档次提供给个人选择,缴费档次允许个人在下一缴费年度开始缴费的时候调整。

比如湖北、安徽、江西、黑龙江设立有60%、70%、80%、90%、100%、150%、200%、250%、300%九个档次,辽宁设立有60%、70%、80%、90%、100%、200%、300%七个档次,西藏设立有60%、80%、100%、150%、200%、300%六个档次。

当然,也有若干个省市更是允许个人在缴费工资上下限之间自己任意设置缴费档次来确定缴费标准。比如北京、福建、甘肃、山西等。

个人参保职工养老保险,从回本时间和回报率来看,缴哪个档次划算?考虑划算问题,主要是从投入产出角度来分析的,具体到参保职工养老保险,就是我参保投入的钱什么时候能回本,回报率是多少?

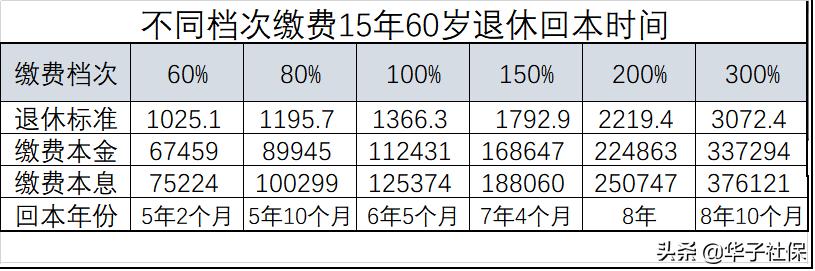

我们借用安徽省历年缴费工资,选取九个档次中60%、80%、100%、150%、200%、300%等6个档次来进行下对比测算,看看从缴费工资下限到上限,缴费15年今年退休哪个回本最早?回报率最高?

从下表的回本时间测算结果显示,按照60%缴费,只要5年多就可以本息全回,而按照300%缴费则需要近9年回本息。可以明显看出缴费档次越低,回本时间越早,回本年份也越少,说明从回本时间看,缴费档次越低越划算。不过,缴费档次越低,同样退休待遇也是最低的。

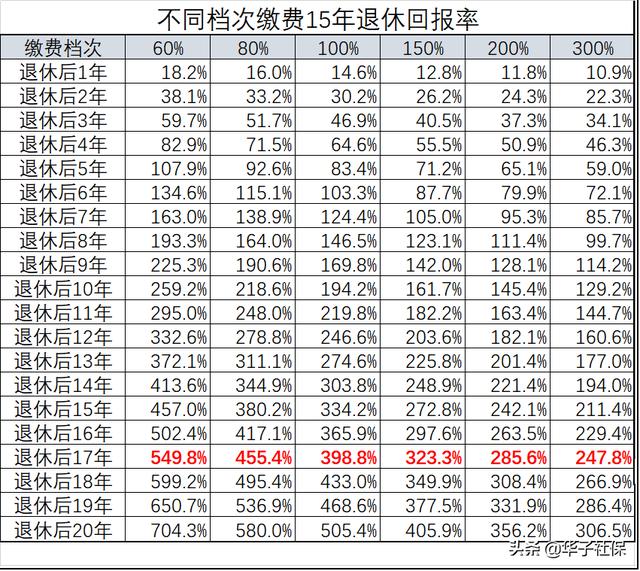

再看看缴费回报率测算情况,我们按照60岁退休开始,测算到20年后,结果如下表:

从有代表性的人均寿命77岁(60岁退休17年后)职工养老保险缴费回报率数据看,按照60%缴费,回报率是550%左右,而按照300%缴费,回报率只有250%左右,相差达2倍多。

回报率测算结果显示,从退休到退休后20年,回报率随着缴费档次的提高而越来越低,且递减非常明显。说明从回报率来看,同样是缴费越低越划算。

综上,如果从回本时间和回报率来对比,明显是按照缴费工资下限缴费最划算,但退休待遇则是最低的。

个人缴费不同档次相比存银行,哪个划算?以上测算的只是缴费档次间比较,答案是下限缴费最划算,既然最低档缴费最划算,我们还选择高档缴费干嘛呢?这个就涉及到高档缴费与银行收益的比较问题,如果高档缴费比存银行划算,为什么我们不能选择高档缴费而去选择把多余的钱存银行呢?所以,下来我们再测算下不同档次缴费与银行收益的对比情况,以此做出相应的判断和选择。

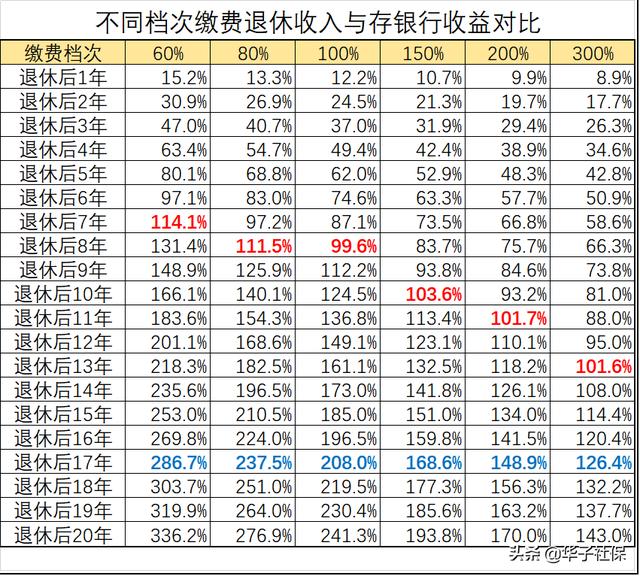

接着上面测算的数据,如果我们把参保的钱按月存入银行的话,按照银行利率3.85%计算,看看退休后,不同缴费档次退休金收入与银行本息收益哪个高,哪个划算?

经过测算,从退休后第13年开始,退休收入全部超过银行收益,但不同缴费档次,超过银行收益的时间和幅度有所不同。

按照60%缴费的,退休6年后退休收入就开始超过银行收益,退休20年时比银行收益高340%左右;80%缴费的,7年后超银行,退休20年时高280%左右;100%缴费的,8年后超银行,退休20年时高240%左右;150%缴费的,9年后超银行,退休20年时高195%左右;200%缴费的,11年后超银行,退休20年时高170%左右;300%缴费的,13年后超银行,退休20年时高145%左右。

上表可以发现,缴费档次越高,其退休收入相比银行收益的差距越小,如果以人均寿命77岁来说,退休后10年以内退休收入超过银行收益应该都是比较划算的。这么看的话,150%以上档次开始,就并没有那么划算了,综合分析,相比银行收益,60岁退休的人员,截止到150%档次缴费的应该都是划算的。

不过,以上测算的都是60岁退休情况,如果是55岁或50岁退休,则所有缴费档次都是划算的。

特别强调的是,以上测算的个人账户余额记账利率只是按照1年期1.75%计算,实际2016年以来国家统一的记账利率全部在7%以上,将来即使按照5%利率计算,从2016年开始参保的,与银行利率相比,所有高档缴费都是划算的。

结论虽然上面我们用的是安徽的数据,但实际结论都是一样的。

综合以上的分析,个人参保职工养老保险,如果单从缴费档次之间分析,无论是回本时间还是回报率,都是60%最划算,不过60%缴费退休收入也是最低的。

但如果与存银行相比较,在不考虑经济因素的情况下,2016年之前参保的,60岁退休,则150%缴费档次比较划算;而55岁和50岁退休,或者2016年以后参保的,缴最高档次比较划算。因为通过高档缴费既可以获得高于银行的收益,又可以拿更高的退休待遇,使我们的退休生活过的更好!

感谢你的阅读和☞点赞☜!

【华子社保】常年免费提供社保咨询和政策解读,欢迎点加『关注』!

暂无评论

发表评论