银贷只是工具,经营创造价值。我是睦融智,一名一线的银贷策划师,企业经营者。文写于2022年4月,保鲜期3月,适用地上海。本季政策变动用下划线表示。

方案行:招商银行 (仅供专业人士参考,非个案推荐,融资须谨慎)

利率指数:★★★★★ (名列前茅)

政策指数:★★★★★ (二押名列前茅)

收贷指数:★★ (收贷指数较低,不易收贷)

本方案适合:

1.想要按揭以外二次抵押的老板。

2.利润率相对可观,能承受每月还本付息的老板。

3.借款作中长期用途的老板。

4.想要方便,快速拿款的老板。

方案属性:传统个人抵押授信方案、非政策性方案、中长期等额本息方案

最新政策:

利率测评:★★★★★

最低3.7%属于低息第一梯队。授信前先过大数据评分,评分不好的利率范围3.8~5.5%。实测征信好、负债低、无负面信息的企业主能做到3.7%,排二押低息榜第一。同等资质和利率水平,一押老板选择本方案的没有二押多。

额度测试:★★★

中规中矩,限额1000万作为传统抵押授信方案有点低。他行一押方案限额3000万(极限5000万),二押最高2000万。

成数测试:★★★

有备用房7成,无6成。备用房可自己名下国内房产或直系亲属上海房产。其他小微综合方案最高能做到8~10成。

还款模式:★★★★

20年等额本息比较受欢迎,但2021年后借款合同只签3年(原本5~7年)。所以每3年理论上有1次抽贷风险,但对老板们影响较小。一是抽贷一般先抽先息后本,历史上很少抽等本;二是近年来利率降、房价涨,许多老板3年后自己也会考虑转贷。

流水测试:★★★★★

覆盖1/3的负债即可。较上季度1倍覆盖要求轻了许多。是3.7%利率下,流水要求最轻的方案之一。

双证测试:★★★

产证满半年,营业执照满半年。其他方案可支持新产证,双新其他方案能做但不建议去碰。

第三方打款:★★★★

1000万以内打款至交易对手法人或股东个人账户(去年只有300万)。

二押对一押期数要求:★★

要求按揭满18个月才能做二押。其他方案正常1年左右,少数0~半年。

放款速度:★★★★

一周左右放款,较前两年会慢个2~3天左右。流程调整原因,可能过段时间会好。

综上,招行方案是中长期方案,利率低且轻流水要求,重评分和资产质量,放款快。适合中长期购买固定资产,但利润率较高的老板使用。

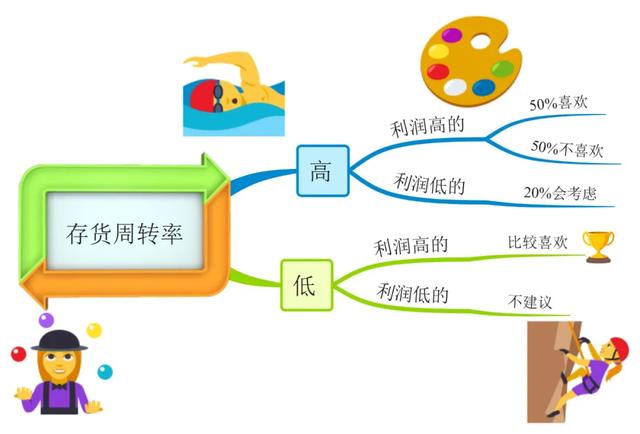

实测中,存货周转率低且利润高的老板们更喜欢招行方案。而周转率高的老板可能会觉得等额本息的资金使用率太低,第一年就要拿出7.5%左右的本利和还贷,比市场上先息后本3.7~4.2%的还款压力将近高了100%。另回款慢的老板建议选择其他方案,如先息后本3~5年不回本的模式,降低短期现金流压力。

注意:同一银行不同支行不同银行老师,由于指标压力、业务熟练度、风险评估角度等不同因素,会导致准入条件、过件率和利率的不同。本方案仅限参考小智实测过的支行网点,如有异议欢迎补充指正。也欢迎企业主、银行老师交流学习。

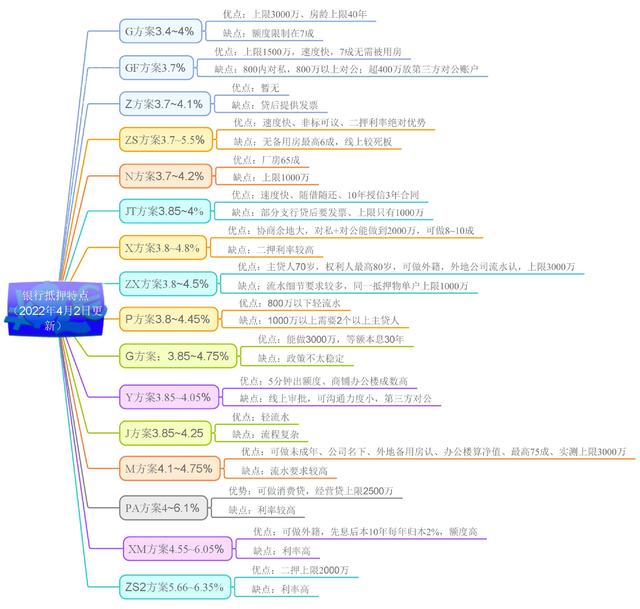

银行抵押方案优缺点汇总:

暂无评论

发表评论