用户“个人征信报告现侮辱性字眼”事件余波未平,涉事的晋商消费金融股份有限公司(下称“晋商消费金融公司”)又被指要求早已退租的前长租公寓用户“还款”,以删除个人征信报告中的逾期信息。

“买房查询征信时,才发现有‘贷款’,甚至有‘逾期’。”近日,寓见公寓的前租户刘凡(化名)向南都记者反映,与该公寓有合作的晋商消费金融公司在没有通知和核实的情况下,将所谓的“逾期信息”报送至征信系统,以此要求2018年已结清租住月份房款的她,支付一笔逾期了两年的“未付款项”。她表示,当初和寓见公寓签约时,她从未办理过租金贷,也不存在贷款协议。

5月28日、5月31日,南都记者就此多次咨询晋商金融消费公司,截至发稿,未予回复。

有专家向南都记者表示,如消费者确实被误导隐瞒申请了分期产品,该时应属于无效,但整个过程举证较难。此外,如晋商消费金融公司行权属于按合同走,但中介方爆雷,公司无视继续行权,属于监管漏洞及对产品风控、贷后多方关系未做好应对处理。

租户退租后仍被记欠款,未告知即上征信

近日,来自上海的刘凡(化名)向南都记者表示,2018年5月,她与寓见公寓的管家办理公寓续租,续租一年,房租每月直接从其工资卡扣除。同年8月,她因为个人原因提前退租。当时,她还向寓见公寓支付了违约金,“流程是在寓见平台提交退租申请即可。”

刘凡于2018年8月退租。

2018年9月,已经退租的刘凡仍然两次收到来自晋商消费金融公司的短信,提示其申请的房租分期(合作类)本期到期,要求其如期将款项存入账户,“如未按时足额还款,将影响您在个人信用信息基础数据库的信息记录。”

刘凡表示,由于当时其已经办理退租,她并没有理会晋商消费金融公司的短信,并且在当年9月之后再未收到来自该公司的任何通知。

因一直未收回押金,刘凡向寓见公寓发送邮件,但寓见公寓未回复。期间,刘凡收到了元宝e家的短信称,“经过多天核实,已确认为寓见公寓方曾经发起退租但未与元宝结清用户,您已在我司登记,我们会针对当前情况跟进处理。”

据媒体报道,寓见公寓在将房屋租给租客时,会建议租客通过元宝e家等金融平台,对接晋商消费金融等金融公司办理贷款,由金融公司将一年租金打给寓见公寓,而租客需按期向金融公司还款。2018年9月,寓见公寓因资金短缺,未向寓见公寓的业主房东支付租金,还有房东“强制驱逐租客”。

刘凡表示,她本人并没有和元宝e家签订过合同,也没有使用元宝e家作为付租平台,以为上述短信为寓见公寓方对邮件的回复。后来,得知寓见公寓爆雷,且再未收到来自晋商消费金融公司的短信,她决定不再理会未收回的押金。

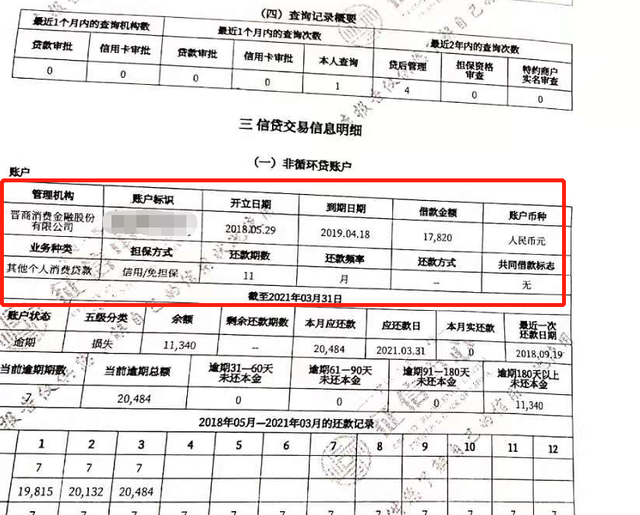

直到2021年4月,因为购房需要,刘凡查询了个人的征信,才发现存在一笔其他个人消费贷款,管理机构为晋商消费金融公司。该笔贷款存在共计2万余元的逾期——对应的是她在退租后,2018年8月至2019年4月的租金。

这意味着,尽管她已经向寓见公寓办理退租,晋商消费金融公司仍然按照已经解除的租房合同,计算其未还款金额。

刘凡的征信报告。

刘凡称,之后,她曾多次向晋商消费金融公司反映,但晋商金融消费公司表示,只有在结清预期款项后,他们才会在15个工作日内为她办理征信相关工作。

股东曾回应称无法律或合同责任对消费者经济损失负责

据晋商消费金融公司官网介绍,该公司是经中国银保监会批准成立的全国性持牌消费金融公司,中国银行业协会消费金融专业委员会成员。

在线投诉网站显示,和刘凡有类似遭遇的不止一人。多位消费者自述称,“未借款但征信记录显示在该公司有欠款”,要求撤销记录。

刘凡也告诉南都记者,其所在的一个维权群中有100多人,都是在寓见公寓爆雷前已经办理退租的租户,“也没有继续收到晋商或者其他平台的逾期征信提醒或还款提醒,一直到后面查征信才意外发现”。

刘凡称,因为着急购房,维权群内已经有群友无奈之下“还款”,让晋商消费金融公司删除了该项逾期记录。

这笔贷款是如何产生的?

刘凡称,事后,她曾多次向晋商消费金融公司的客服投诉,晋商消费金融公司出具了一份贷款合同,但这份合同她“从未见过”,里面更有她“本人从未有授权的电子签章”,而客服提供的逾期还款截图中,绑定的用于还款的银行卡也非其本人的。

上述前租客后来所面临的困境,与晋商消费金融公司“踩雷”长租公寓“租金贷”有关。

据媒体报道,自2016年以来,晋商消费金融公司加速布局线上消费场景,并推出了面向场景合作商户和消费者的“晋享分期”产品,但近年来却频频“踩雷”。

2017年下半年开始,晋商消费金融公司与元宝e家等多个租房分期平台合作,涉足长租公寓金融场景,元宝e家合作的下游公寓运营商中,多个公司都被爆出存在资金严重短缺。媒体报道称,寓见公寓爆雷后,元宝e家办公地点已人去楼空。

工商信息显示,2019年8月,元宝e家的运营公司,元宝亿家互联网信息服务(北京)有限公司因为“通过登记的住所或者经营场所无法联系”而被列入经营异常名录。

目前,元宝亿家公司已经被列为失信惩戒对象。

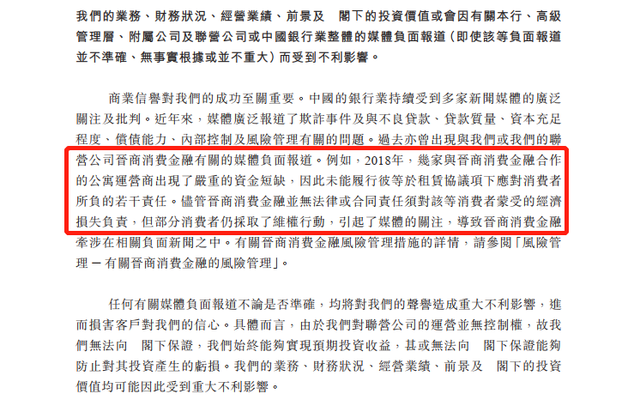

南都记者注意到,针对晋商消费金融公司2018年涉及的多家公寓爆雷事件,晋商消费金融公司的第一大股东晋商银行,2019年6月赴港交所上市期间,在《聆讯后资料集(第一次呈交)》中表示,相关事件中因公寓运营商出现严重资金短缺而未能履行租赁协议,损害消费者权益,晋商消费金融公司并无法律或合同责任对消费者蒙受的经济损失负责。

晋商消费金融公司是否有权要求用户还款?用户个人征信报告中的逾期记录是否可删除?

5月31日,南都记者根据晋商金融消费公司客服人员的指引,向其指定邮箱发送了采访函和工作证。6月2日,一名客服人员回应称,已将此事反馈给专人处理,并建议用户本人致电沟通。截至发稿,未获回应。

专家称公司应对产品风控、贷后多方关系做好处理

针对上述前租户反映的“被贷款”问题,金融科技领域资深研究者、ShowFin智库创始人寇向涛向南都记者解释道,很多商家会将合作方的金融产品隐形纳入,并以折扣优惠,诱惑消费者选用、办理。实践中商家出于销售目的,可能不会向消费者阐明,而消费者也未必理解优惠折扣背后的运作模式。但晋商消费金融公司有义务通过短信、电话等方式,告知消费者有关该金融产品的签约详情。

贵州数据宝产品研究院院长李可顺向南都记者表示,网络借贷等金融产品办理需获得用户明确授权,且核实确为本人操作。如消费者确实被误导隐瞒申请了分期产品,该时应属于无效,但整个过程举证较难。

对于“不知有欠款,莫名上征信”,寇向涛表示,晋商消费金融公司等金融机构,在放贷后应当与借款人确认还款金额、还款日期,及时提醒借款人准备资金、按时还款,并告知逾期还款的可能后果,这是经营者的义务也是业界常识。

李可顺则指出,消费者所指的“莫名上征信”需分情况讨论,如晋商消费金融公司行权属于按合同走,但中介方爆雷,公司无视继续行权,属于监管漏洞及对产品风控、贷后多方关系未做好应对处理。此后,晋商消费金融公司未对消费者做提示,是申请产品时填写的联系方式非本人导致的联系不到位,还是公司故意不通知、内部操作存问题,需要进行区分。

事实上,与晋商消费金融相关的投诉数量并不少。

5月11日,山西银保监局办公室发布的《关于2020年下半年全省银行业消费投诉情况的通报》显示,2020年下半年,晋商消费金融公司涉及个人贷款类业务投诉共计437件,占山西省贷款类业务投诉总量的42.02%。

此前,晋商消费金融公司还曾因未经同意查询个人信息被罚。

“信用中国”信息显示,2019年8月,晋商消费金融公司因违反《征信业管理条例》相关规定,未经同意查询个人信息,被行政处罚,处罚内容为:责令限期改正,对单位处以罚款人民币50万元,对直接负责的主管人员处以罚款人民币5万元。

针对个人征信上的欠款记录,刘凡告诉南都记者,近日,其已提起个人征信异议,向银保监会等部门反映,目前均未能得到解决方案。

暂无评论

发表评论