点外卖时,想领张外卖券,发现完成借款才可领取;想打个车,结果却点进了借钱页面……现在打开手机上任意一个App,绝大部分都能看到借款入口,给用户带来了超额的体验负担。

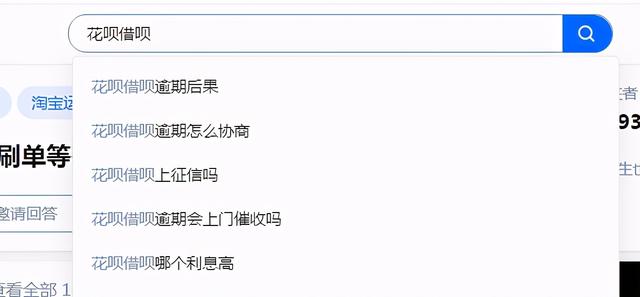

这股风气是由花呗借呗开始带起来的,2016年8月4日,蚂蚁花呗消费信贷资产支持证券项目在上海证券交易所挂牌,这也是上交所首单互联网消费金融ABS。借呗是紧随花呗向大众开放的“现金贷”

自此就一发不可收拾了,除了支付宝“借呗”、微信“微粒贷”、京东“京东白条”、度小满“有钱花”等较为熟悉的借贷产品,电商APP中,苏宁有“任性贷”,国美有“国美易卡”,唯品会有“唯品花”,蘑菇街有“白付美”。

生活类APP中,美团有“美团借钱”;饿了么有“饿用金”;出行类APP中,滴滴上线了金融服务,携程、去哪儿有“借去花”、“拿去花”,驴妈妈有“小驴白条”;内容类APP中,今日头条有“放心借”,腾讯视频有“小鹅花钱”,芒果TV有“芒哩·好贷”。

就连八竿子打不着的工具类APP也来凑热闹。如,美图秀秀出现“借钱”按钮,贝壳找房上线金融服务,WPS有“金山金融”,百度地图、百度网盘是“有钱花”。

有业内人士称,现在有流量APP平台,几乎都有借贷业务,基本都是赚钱的,p2p暴雷退场,但是留下的金融市场却是巨大的,有人笑称如果互联网公司不干金融借贷,就像捧着聚宝盆要饭。

这种平台贷款分几种类型:

一、合作放款:分兜底和不兜底模式,兜底模式是资金方提供资金,不承担风险,但是平台风控做得好,赚钱多;不兜底模式是资金方承担风险,双方风控。合作放款类平台利息相对高;

二、导流模式,赚流量费,利息高低跟资金方定价有关,这种利息相对较低;

三、平台关联公司放款,通常是平台公司申请个有牌照公司,通过牌照公司放款,像借呗、美团等都是这种模式。

这么多APP都开通借贷,不仅对国家金融市场有威胁(居民杠杆率上升)“要高度警惕居民杠杆率过快上升的透支效应和潜在风险。”央行发出示警。而且对年轻人的消费观有不良影响。

有网友称:“我见过的那些轻易给大学生放贷几万甚至十几万的app,无一例外,他们的利率很高。他们就是看准了大学生无法一次性偿还债务,所以才会放贷给他们,让贷款生巨额利息,利滚利,这可以说是这些app的套路。”

大多数大学生期初贷款数额都不大,要是他们借完短期就还,这些app赚得钱有,但不多。相反,大学生还不起本金,就会有利息。这些利息一旦滚起来,很快就会超过本金数额,也就是高利贷。

国家也一直在整顿金融市场,现在各大APP面向学生或才出社会的年轻人的借贷业务,收紧了很多,现在不少学生都表示很多渠道都不能继续借钱了。

但是成年人的借贷并没有限制,希望大家都能认清现实,所有的借钱APP,利率都不会低的,而且它们都开通了各种分期还,利滚利之下借钱者就陷入了网贷的漩涡了。

经过疫情之后,多少人因为网贷还不起钱而自杀,或者做出极端的事情,大家必须要审视自己的财务状况,不要轻易去碰这些借钱APP,开始你觉得自己只是借了个小钱,后面慢慢的就会一发不可收拾,这就是互联网金融迷惑人的地方。

暂无评论

发表评论