目前市场上比较流行的银行大额低息贷款渠道。

1、银行信用贷

信用贷的额度现在也不低了,有5万-30万的额度。有朋友亲测,用建行的“快贷”能拿到年化利率低至4.56%的20万贷款。

这么低的利息,就算不缺钱,用来投资套利都很不错。

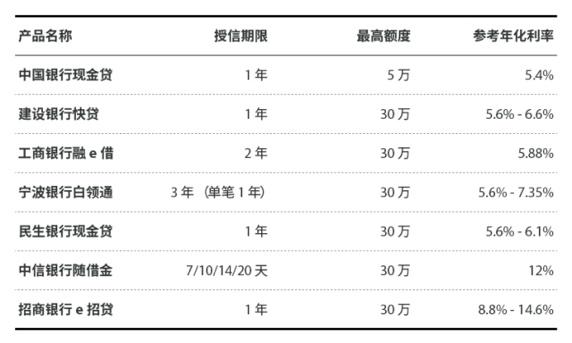

当前市场上比较常见的信用贷有以下一些:

这类产品一般人借个10万左右还比较容易,再多就要看你的“成分”了。像我这样的“体制外”人士,就比较难。

2、房抵贷

这个路子可以贷到很多的钱,不过当前已经被快被封死,这就是——“房抵贷”。

所谓“房抵贷”,就是把房子抵押出去贷款。要求较高,你必须要有一套甚至两套房子,但优势也相当明显,额度极大、利息极低。

房抵贷能有高达150万或者房价7成的额度。至于利息嘛,我做调研时,某家银行竟然给出了年化3.6%的惊天低息!

如果你老家有房,或你在大城市有一套小房,都可以考虑房抵贷。不过房贷政策收紧后,银行现在做这块业务也比较谨慎了。

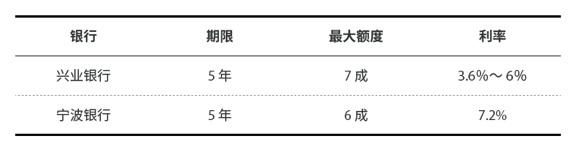

这两天我问了10多家银行,只有2家银行明确提供房抵贷业务:

不过,工作人员也明确表示,对资金用途审核会比较严。

至于兴业银行这个“史上最低”的3.6%,显然也是有条件的。不仅要求贷款人在本行购买理财产品,还要求贷款人必须供职于政府或大型国企,且对贷款用途也会实时监控。

不过这种罕见的极低利率,没准什么时候就没了。所以符合条件的朋友,可以去问问。

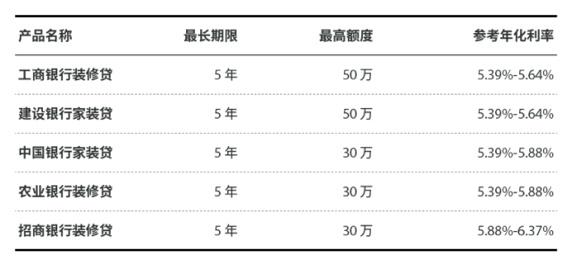

3、装修贷

再说个品种——装修贷。推荐还是因为额度大、利率低啊,不借白不借啊!

就这类贷款,现在不少银行审核也严了起来,很多会审核装修材料的发票和资金流水,更有一些只能接受刷卡消费,不是直接给现金。

但是,对很多已经被首付掏空的朋友,这是一个非常好的回血方式。

4. 信用卡现金分期

和信用贷类似,银行还有一个贷款品种,是现金分期。

名字虽然不同,但是产品的类型是一样的,都是消费贷款。而且有些小银行,可以同时申请“现金分期”和“信用贷”。

这个是最近各家银行推得最猛的一款贷款业务,同事接到的电话绝大多数都是推销“现金分期”的。

所谓的“现金分期”,其实也是消费贷的一种,它是依托于信用卡形式存在的借款,你只要有信用卡就可以申请。

放在原来,信用卡的信用分期能贷出的钱不多,一般是不超过信用额度的,但是在当前“严峻”的形式下,银行悄悄突破了额度底线——

不少小银行能贷出额度的3-4倍的资金,十几万直接转到你银行卡,拿去干什么她也不管。

不仅是额度放大了,利率也是各种做优惠。我有个同事在拒绝一家小银行三次后,对方仍不放弃,委婉表示利率可以打3-4折,年化利息低至6%!

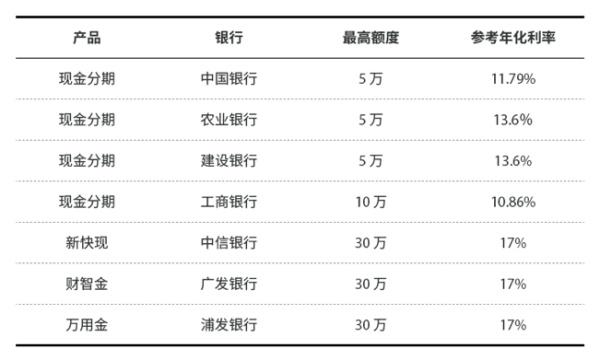

如果你手里有大额信用卡,可以考虑现金分期这种借款渠道。我汇总了当下部分银行的贷款额度和年化利率:

可以看到,像中信、广发、浦发这类中小银行普遍额度比较高,中信银行最高可以达到30万,但缺点是利率较高。

像中农工建这样的传统四大行,额度不高,不过利率非常诱人。

如果银行不做活动,现金分期就没必要申请。但如果银行利率打折,像是我同事那样能借到6%年化,借到就是赚到。

所以大家接到这类电话时,先别急着挂掉,可以跟他们砍砍价!

贷款产品总结告一段落,再来说说这类贷款对我们的价值。

房贷在过去很多年里,都是非常优质的杠杆,不少利用好这个杠杆的人都实现了财富自由。

现在,楼市已经被压制,房贷审核也趋严,靠买房发财没以前容易了。但对于个人和家庭来说,合理使用杠杆,依然是一项必备的技能。

短期看,由于房价越来越高,想早日住上心仪的房子,可能必须通过这些渠道,补充自己的贷款额度;

长期看,对于信用佳、财技高的朋友们来说,这又是一个极好的套利工具。如果你可以拿到6%贷款,再投到10%的理财产品里,30万贷款额度,就是白送你12000/年的福利。

暂无评论

发表评论