派爷最近看过汇丰银行最近调查的数据显示,中国90后一代人的债务与收入比达到令人吃惊的1850%,该群体欠各种贷款机构和信用卡发行机构的人均债务超过17433美元(约合12万元人民币)。

90后负债额是月收入的18.5倍,人均负债高达12万

这个数据值得引起每个人的重视,

90后年轻群体有两个典型标签:一是“爱花钱”,二是“穷”。

所以透过数据来看看90后负债背后的“真相”是什么?

派爷总结了以下四点

一、欲望不断被放大,步入深渊浑然不知

随着花呗、京东白条等网络借贷形式的风靡,通过借贷进行超前消费,成为越来越多的年轻一代的选择。用明天的钱,成就今天的梦想,成为当下十分新潮的消费观念。

而今天的年轻人,在他们的消费账单里,出现的更多是笔记本电脑、苹果手机、电子书kindle、运动装备、化妆品、健身卡、名牌包包等奢侈品,以此来满足自己的虚荣心。

除了上述消费品,各种聚餐、旅游也是年轻人普遍的生活方式,大学生每月千余元的生活费根本负担不起,只得借钱消费。

2018年的天猫双十一,销售额突破了2135亿,阿里巴巴再次创造了历史。然而,这巨大的销售额背后,是多少年轻人负债消费换来的。花呗和京东白天长长的还款账单,成为了多少年轻人噩梦。

而从心理学的角度来分析,当消费者进行借贷消费的时候,在支付过程中会出现强烈的快感,但是对未来还款的担忧,却非常的细微。这也正是贷款消费让人上瘾的原因。

90后负债数据“真相”背后,是残酷的现实

90后经济状况亚历山大

70%的年轻人分期负债

20%的年轻人并没有存钱

31%的年轻人在4个以上的平台借贷

电商行业的快速发展,众多网购成瘾的90后年轻消费者群体,进一步助长了网络借贷的发展,而背后最大的受益者是资本,作为这个年轻群体只能无奈的面对这些“负债”。

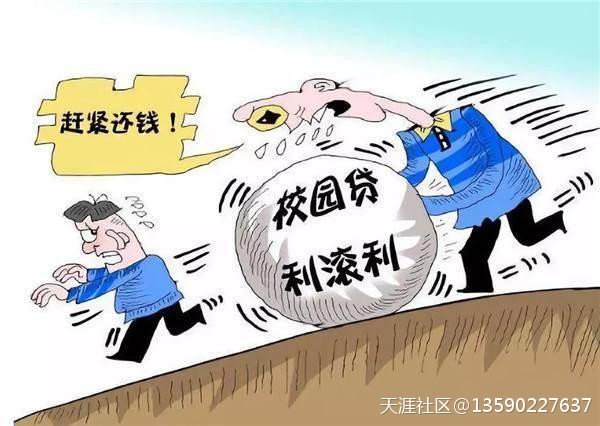

二、为昨天欠下的账买单,身心疲惫

因为急用钱,东莞青年牛某2017年10月在某借条贷平台APP上打了6000元借条,实际到手的只有2300元,约定一周之后还款3000元。几次如期还款后,借款人不断怂恿续借、追着放款,但出现一次违约他便陷入泥潭:到期还不上,当日要付三成续期费;如果续期费也付不起,就按每天300元累计逾期费。

一年多下来,牛某实际借钱不到1万元,但总共还了将近10万元,APP上的借条却还没消除。

刚参加工作五个月、今年28岁的小曲,还在用工资一点一点“填窟窿”。在北京读研期间,她在“蚂蚁花呗”上每月动辄花费三五千元,由于没有固定还款来源,每月只还款最低额度,剩余部分自动转到下月收取利息,如此反复“滚雪球”。

还有人因为花钱花得太疯,连清白和性命都弄丢了。

厦门女大学生深陷裸贷,不堪还债压力和催债电话骚扰,自杀身亡。

武汉大学生在旅社自缢身亡,家人发现他手机中有13个网贷APP,共欠下5万多债务。

智联招聘《2018白领满意度指数调研报告》数据显示,2018年度存款超过3万元的白领仅占三成,两成白领不仅没有存下钱,还欠了债务。

90后负债数据“真相”背后,是残酷的现实

16-17年一段时间以来,借条贷、校园贷等乱象频发、屡见报端,超前消费、借贷消费不仅裹挟年轻人个人财务状况,更是对其发展前景乃至人身安全构成威胁。

三、社会快速的发展却忽略了根本的教育

在互联网与市场经济下成长起来的90后、00后,摆脱了前几代人那样原生家庭经济状况普遍不宽裕的状态,手中的可支配财产多了起来,消费有了底气。但与此同时,一部分人超前消费惯性难止、尺度难以把控,并未及时形成收支平衡、量入为出的理性消费观。

在此过程中,家庭、学校、社会的正向引导也存在缺位现象。有专家表示,在社会欢呼消费扩张和升级的同时,各方面对年轻人消费观的教育和引导显得滞后,目前几乎是一片空白。

只有等到事情的发生并造成严重后果,才引起人们的重视!

最后只能为社会的不重视,付出惨痛的代价。

四、改变,从花钱思维到赚钱思维

这是一个浮躁的时代,

你是需要好好的给自己的人生规划,

未来的路如何走?

首先要做到从思维上的转变,

当人有赚钱欲望,才有强烈的付出行动力,

想要赚钱,你就必须行动;想要有更好的人生,你得摆脱过去的自己。

野口真人在《学会花钱》一书上写道:

“为了拥有更充实的人生,我们不能被金钱摆布,我们要控制它。”

派爷认为财富不是光靠想象,而是真的做出行动,用行动换来财富。

赚钱靠想象的人,不过是在白日梦里虚度光阴。

暂无评论

发表评论