七夕将至,趁着节日气氛,多家互联网银行推出“甜蜜营销”。

8月12日,北京商报记者注意到,新网银行目前推出一场名为“七夕嘉年华!0元领戴森吹风机,百元购物卡...”的营销活动,主要为吸引用户授信、贷款,且要满足成功借款,才有概率领取戴森吹风机等奖品;另对支付、存款端,微众银行则开启了“七夕解锁新姿势,瓜分131.4万”的活动,点击“领券”或者“存钱”则可参与助力,排名靠前者可解锁131.4万积分。但要注意的是,这场以“存钱”为名的助力活动,实际却是投资银行活期理财类产品。

设置节日奖品吸引用户授信贷款,以“存钱”为名引导用户理财投资,这些互联网银行的花样节日营销,值不值得消费者上车?流量瓶颈下的互联网银行们,后续又该注意哪些营销红线?

0元领戴森吹风机?

看似“甜蜜”营销 背后代价不小

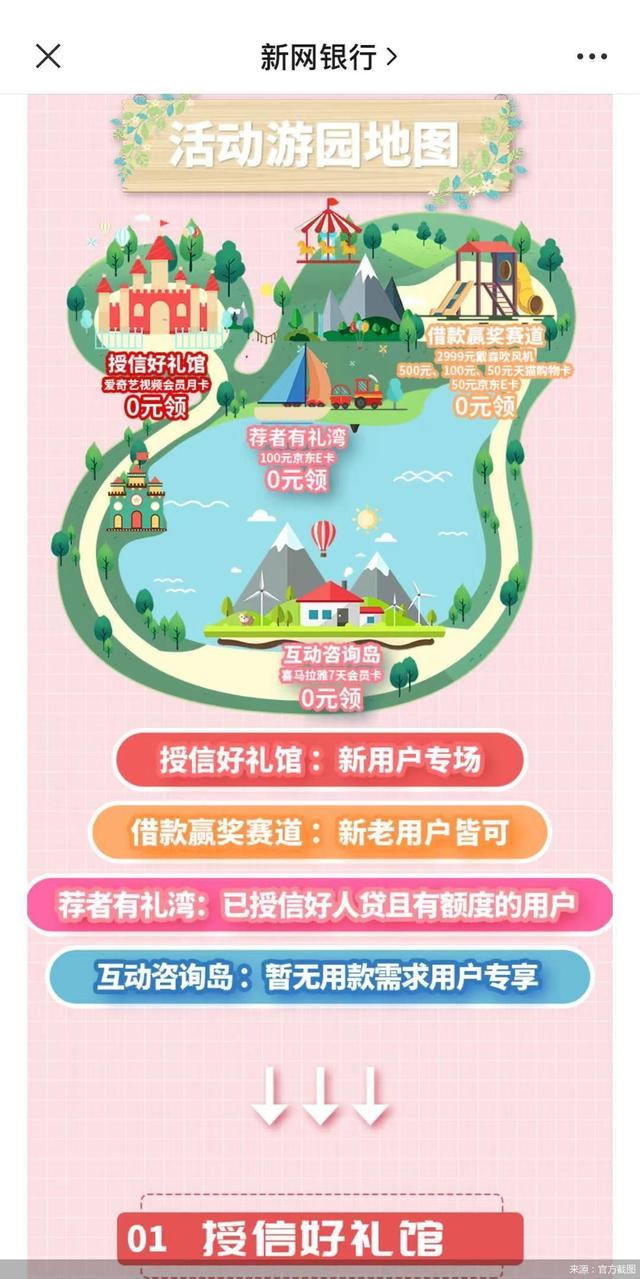

新网银行8月11日推出的“七夕嘉年华!0元领戴森吹风机,百元购物卡...”营销活动引发关注。根据宣传,这场“七夕嘉年华”包含各种“游玩设施”,参与可触发花样奖品。奖品包括戴森吹风机、500元天猫购物卡、100元京东购物卡、爱奇艺视频会员卡、喜马拉雅会员卡……

0元领戴森吹风机,这样的“甜蜜”营销究竟靠不靠谱?北京商报记者体验发现,新网银行“七夕嘉年华”设置的游玩设施主要包括四类,分别为“授信好礼馆”“借款赢奖赛道”“荐者有礼湾”“互动咨询岛”等。

新网银行好人贷“七夕嘉年华”活动页面

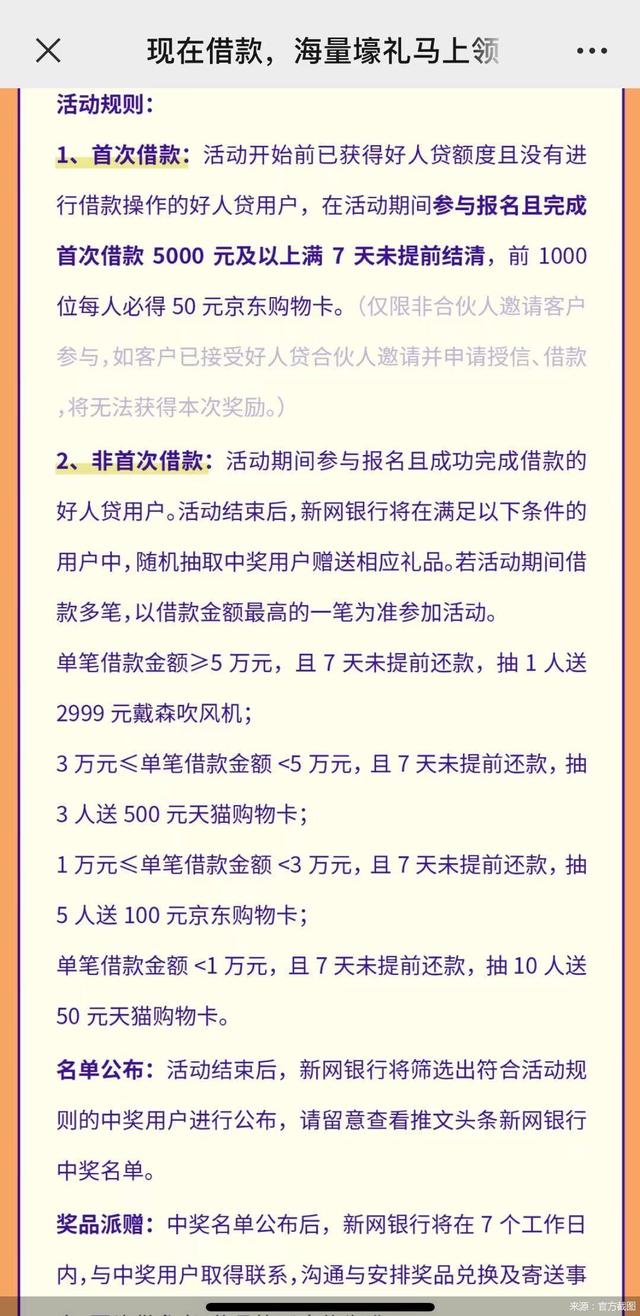

根据介绍,“授信好礼馆”主要针对新人用户,活动时间内,参与报名并成功获得好人贷授信额度的前1000名新用户,可获得爱奇艺视频会员月卡;领取戴森吹风机的活动则是“借款赢奖赛道”,主要针对好人贷用户,需要参与活动且单笔借款5万元、3万元、1万元等,才有机会分别获得戴森吹风机、500元、100元、50元天猫购物卡等……

新网银行借款活动规则介绍

除了用礼物吸引用户授信、贷款之外,新网银行还不忘推出拉新活动。北京商报记者注意到,“荐者有礼湾”活动中,注册成为“新网合伙人”,并推荐1名新用户好人贷授信成功且额度大于2万元者,前1000名合伙人自带权益外加赠100元京东E卡一张;此外,“互动咨询岛”活动期间,凡是新网银行注册用户首次添加新网银行VIP顾问,前2000名每人赠送喜马拉雅7天会员卡一张。

看似是给用户送出七夕大礼,但实际每一个礼物背后都已暗自标好“价格”。一资深分析人士指出,此类营销将有助于提升银行品牌知名度、增加业务流量,但同时也要注意,营销手段带来的客户稳定性不一定好,或一定程度上推高了银行的运营成本;此外,通过节日礼品鼓动用户甚至新人授信贷款,是否存在诱导行为,是否会推升用户债务杠杆等问题,有待观察。

对此,零壹研究院院长于百程指出,消费者可以在节日营销时参与活动以获得一定优惠,但不可因为贪图活动的一些优惠,而影响了自身真实需求,若因为七夕礼品四处去授信甚至贷款,得不偿失。

针对七夕营销活动,以及如何规避相关营销问题,北京商报记者向新网银行方面采访,后者回应称,“各银行在节庆点都会有类似活动,是正常的营销活动。此举是为了增加与客户的互动与黏性,提升客户美誉度。银行本身的信贷杠杆倍数是严格规定的,每月信贷额度使用是有严格的计划性并需提前报送监管的。”

此外,新网银行称,此次营销活动中风控标准并未降低,也不会因此增加风险。客户获得授信后,可选择支用贷款,也可以选择不支用贷款,不存在诱导,仅授信不支用贷款没有任何成本。银行的主营业务就是存款和信贷,每月投放的信贷计划会在上月如实报送监管,投放多少会在监管指导下进行,不存在过度投放。

助力瓜分131.4万?

以存钱之名引导理财或存诱导之嫌

新网银行七夕活动瞄准的是贷款端,而在几日前,微众银行的“甜蜜营销”则主要开放的是支付和理财类产品。

北京商报记者注意到,近日,微众银行开启了“七夕解锁新姿势,瓜分131.4万”的活动,该活动为助力排名活动,助力达38.4万,可解锁131.4万积分,但仅限前100名用户瓜分。

微众银行七夕营销活动页面

具体如何助力?主要分为两类参与方式,一是通过点击“领券”的方式,需要用户在活动时间领取并使用相应优惠券,才可参与助力。其中,优惠券包括快递券、出行券,以及酒水饮料券、家庭洗护券等多个品类,在使用时,需要用户选中微众银行卡支付才可享受优惠。

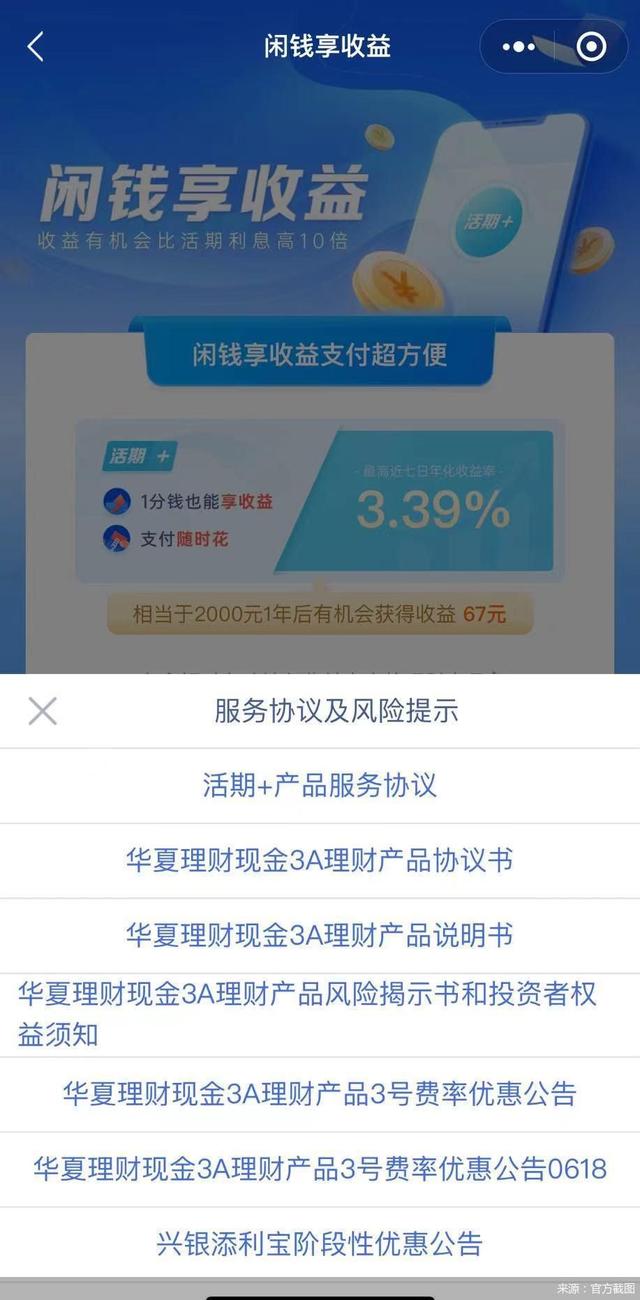

二是参与“存钱”的方式,根据页面介绍,“活动期间用户可点击存钱,存入金额享受最高近7日年化率3.4%+收益,可按照排名瓜分对应奖励。”

但尽管宣称为“存钱”活动,北京商报记者体验发现,点击“存钱”后,页面跳转至微众银行小程序的“闲钱享收益”页面,根据页面介绍,该产品是一款“活期+”产品,有余额时会自动转入收益率高的理财产品。

点击“存钱”后跳转至活期理财页面

另据服务协议及风险提示,微众银行是货币基金、理财产品的销售机构。按照协议约定,投资人将通过微众银行“活期+”提交货币基金、理财产品交易申请,微众银行则根据“活期+”智能交易策略,同时申购、赎回“活期+”项下的一只或多只货币基金、理财产品。

值得一提的是,签署该协议后,投资人任何申购、赎回、支付等将资金划入或划出“活期+”的操作,均视为投资人通过微众银行发出货币基金、理财产品交易申请。

在前述资深分析人士看来,以“存钱”为名,销售理财为实,一定程度上存在诱导嫌疑。

于百程则称,如果是以”存钱“为名营销理财产品,则涉嫌偷换概念。消费者购买理财产品,一定要了解产品收益风险且有实际需求的前提下,再进行相应操作。

针对此次七夕营销活动考虑,以及为何以“存钱”名义引导用户理财等多个问题,北京商报记者向微众银行方面求证采访,但对方表示暂不回应。

中小银行业务压力大?

花样营销不断 仍需注意红线

众所周知,互联网银行在获取新用户和产品推广时,主要依赖线上渠道,特别是在监管政策规定存款和理财等产品不得通过互联网平台销售之后,互联网银行通过自身渠道开展营销活动的必要性进一步提升。抽奖、返现、团购以及合伙人推广等,已成为互联网银行以及其他互联网金融巨头常用的营销手段。

在一银行业资深分析人士看来,部分银行借助节日“送礼”促销产品,主要是为了拉存款和获客。近年来,国内深化利率市场化改革、行业竞争激烈、监管环境变化等,部分中小银行负债压力较大。

银行业资深分析专家苏筱芮同样称,互联网银行借势节日开展营销,一方面是为了结合热点吸引用户目光以实现拉新目的;另一方面则为了巩固原有客群,提升用户活跃度。

但值得注意的是,互联网银行在拉新营销的探索过程中,也存在不少争议。正如前述银行业资深分析人士,通过礼品吸引客户存款,一方面存在变相“高息揽储”嫌疑,增加了部分银行负债成本;另一方面,这种方式获得负债的稳定性不高,银行流动性管理难度增大。另外,少数银行可能存在诱导客户购买理财、增加贷款等不当行为,消费者合法权益保护不到位等。

在该分析人士看来,消费者不能一味追求礼品而贷款或者理财,需要清楚了解产品与合同细节,选择适合自身需求的金融产品;此外,互联网银行营销,从维护正常市场竞争秩序与消费者合法权益保护角度,也需要加强银行产品定价自律管理,避免不当营销。

于百程则进一步称,目前线上营销的成本不断上升,银行作为需要稳健经营的金融机构,和不少互联网公司靠融资推动的业务模式不同,在营销中要考虑更多。一是银行要更加考虑投入的业务转化率,不能投入过大而影响财务状况,优惠幅度也要合理,不能过度补贴;二是要注意营销的合规,要考虑营销方案的适配性和合理性,合适的产品推荐给合适的人,不能夸大宣传,在合伙人营销中注意对合伙人行为的监管;三是要注意互联网营销的风险,注意好营销活动的产品和风险控制,当心被专业团伙薅羊毛。

北京商报记者 刘四红

暂无评论

发表评论