“数字普惠,开放连接,新一代数字科技普惠银行”,在新网银行官网首页中,赫然出现的两行字幕。但该行却多次被爆出贷款利息过高、暴力催收等问题。

3月18日,银保监会消保局发文通报批评新网银行,直指其车贷业务存在违规放款、侵害消费者合法权益、暴力催收等问题。

独角金融发现,新网银行曾多次与深陷特大涉黑网络套路贷案的美利车金融一同被举报。二者有些业务合作,在股权上也有些许关联。

1

新网银行“三宗罪”遭监管点名

因车贷投诉举报数量位列银行业金融机构第二位,主要问题集中在银行违规放款、贷款息费过高、暴力催收等,3月18日,四川新网银行股份有限公司(以下简称“新网银行”)被银保监会消保局通报批评。

根据通报内容,新网银行与一家互联网汽车消费分期服务平台合作业务中,主要存在贷前调查不尽职,对部分借款人贷款申请资料真实性核查不到位。其次,新网银行催收管理不到位,存在短信催收缺乏相应的管理制度、电话催收管理不完善等问题。

此外,新网银行与互联网汽车分期平台合作业务中,推高了消费者融资成本,有的费率达到30%以上,所承担的费率、利率等融资综合成本大幅高于汽车消费贷款正常息费水平。

针对监管“点名”通报事件,独角金融联系新网银行工作人员,该员工称以官方信息披露为主。

对于通报指出的问题,新网银行官方公开回复称,主要集中发生在开业初期的个别业务渠道。该行还称,近一年多来,已经成立专项整改小组,全面开启自查和持续整改工作,主要问题整改已取得阶段性进展。

独角金融在黑猫投诉平台发现,新网银行的投诉量已达到1450余条。其中,消费者投诉多是围绕该行“暴力催收”、“第三方骚扰”、“贷款利率过高”等。

在新网银行车贷类投诉中,涉及的分期平台主要有美利车金融、优信二手车、58金融、利通汽车等。其中涉及新网银行与美利车金融的投诉量最高,达160余条。

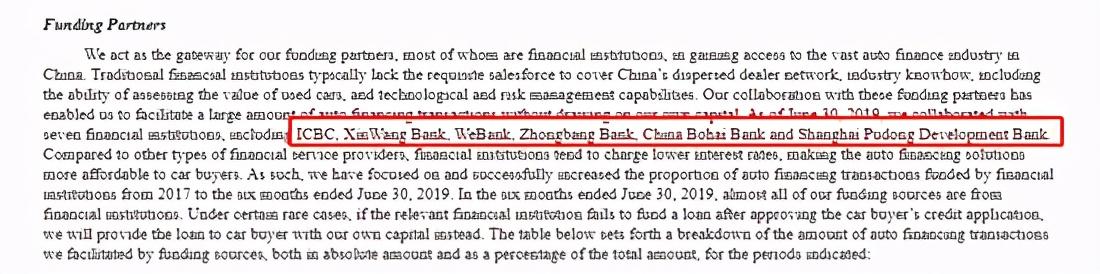

美利车金融是一家汽车消费分期服务平台,原计划于2019年11月15日赴美上市。在美利车金融招股书中披露,新网银行是其主要的融资合作伙伴之一。

从美利车金融招股书中披露的信息来看,其最大的融资合作伙伴提供资金占比为65.6%,第二名则为21.8%。

2019年11月11日,美利车金融创始人刘雁南因“1105”特大涉黑网络套路贷案被调查,上市之梦也就此被打碎。作为美利车金融的资金提供方之一,新网银行也受到波及。

公开资料显示,新网银行的大股东为新希望集团,持股比例为30%。美利车金融IPO前,新希望旗下Key View Investments Limited持有美利车金融16.3%股权,为大股东。

据天眼查信息,2018年1月新希望集团即曾领投美利车金融B轮融资,此轮融资金额为9200万美元。

2

屡被消费者投诉

查询黑猫投诉平台发现,有大量借款人将新网银行与美利车金融一并作为投诉对象,主要原因是未获得本人确认的情况下便收到来自新网银行的贷款。

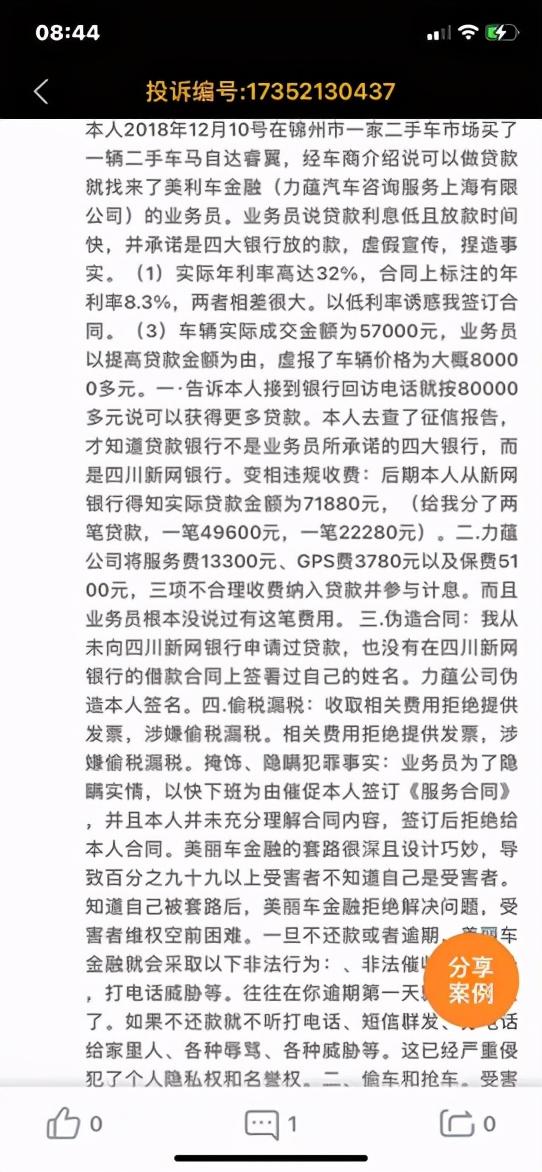

有消费者在黑猫投诉称,2018年12月10日买车时,美利车金融的业务员称放款银行为四大行,且贷款利息低、放款时间快,才通过美利车金融贷款。让这位用户气愤的是,合同中标注的年利率8.3%,但后来在还款过程中发现实际年利率高达32%,两者相差很大。

后来该用户查询征信报告后,才知晓这笔贷款来自新网银行。“我从未向新网银行申请过贷款,也没有在新网银行的合同上签署过自己的姓名”,上述这位消费者表示。

该用户认为,业务员隐瞒实情,在自己毫不知情的情况下,美利车金融利用本人的名义向新网银行贷款,欺骗消费者。

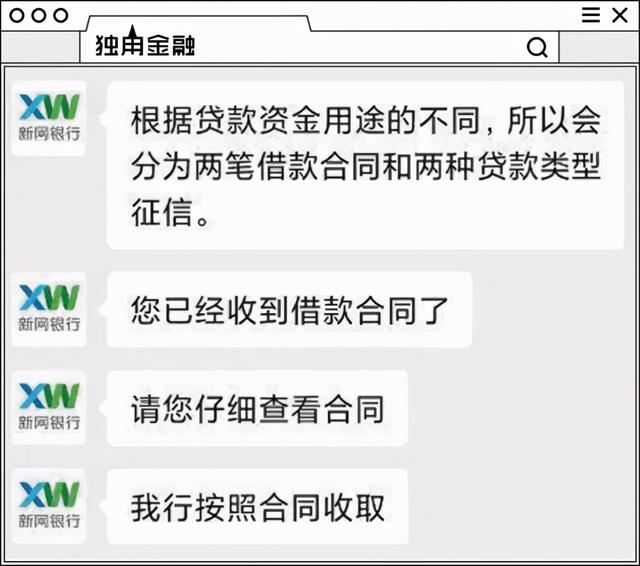

还有一位匿名用户在投诉平台发贴称, 2017年8月27日购买一辆二手车,车款共计7.68万元,首付2.4万元,用于服务费、保险费、GPS等费用,经协商和美利车金融贷款5.5万元,分36期还款。放款没有任何审核流程,每月自动扣款2228元,已正常还款27期。

从2020年11月开始,这位用户发现没有正常扣款后,新网银行告知有多一笔1.5万元的贷款。对此,这位用户称,27期还款金额就已超出贷款金额,新网银行需要合理解释多出的1.5万元的贷款依据,且停止暴力催收。

美利车金融屡被投诉“套路”借款人,合作放款方涉新网银行等类似事件也不时见诸报端。

截图内容来自新浪财经报道

新浪金融曝光台此前曾曝光,一位内蒙古的郑先生通过黑猫平台投诉称,自己购买二手车时通过美利车金融申请了一笔7万元贷款,但银行实际发放了89380元贷款。发放贷款的银行并不是四大行,而是新网银行,这与业务员在线下告知的并不一致。

一个月后,郑先生通过拨打电话,以及用微信等联络渠道与业务员联系,却始终无法联系到“失联”的业务员。

郑先生同时表示,贷款费用被记为两笔,分别是7万元的购车款与1.9万元的消费贷。后者还包含平台费与保险费等其他费用,但自己当初在购车时已经额外缴纳过保险,不存在其他费用的贷款。

在美利车金融被警方控制后,消费者更是无法与平台取得联系,但还款利息过高、贷款本金与事实不符等问题依然无法解决。如今,他们共同的努力便是与新网银行协商如何解决。

对此,这位郑先生咨询了新网银行客服,被告知贷款本金和利息严格按照合同收取。

如今,消费者将最后倾注的希望也被再一次浇灭,甚至还被反复暴力催收困扰。

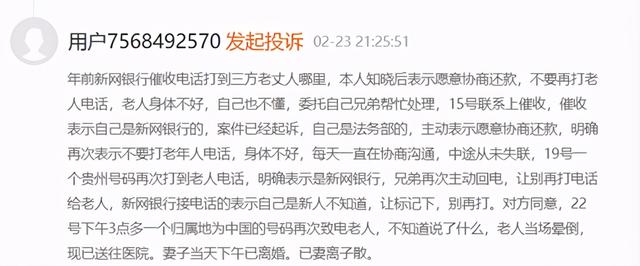

有用户表示,新网银行的暴力催收,导致家人住院、妻离子散。

一位业内人士向独角金融表示,此次新网银行被点名批评,实际上是基于今年2月份银保监会发布的《关于进一步规范商业银行互联网贷款业务的通知》,也是进一步对金融机构在互联网贷款过程中的风险治理。监管规定中就暴力催收、个人信息安全、诱导过度借贷、收费不合理等问题均在上述内容中做出规范。

3

累计放款超3500亿,却造成不良贷款率激增

新网银行于2016年12月28日开业,是银保监会批准成立的全国第七家民营银行,也是四川省首家民营银行,注册资本为30亿元,重点面向个人消费者、中小微企业和“三农”等客户开展金融服务。

回顾新网银行的发展历史,在开业时定位明确为“互联网银行”,因此无客户经理、无线下网点、以“互联网开放平台”为运营模式走过了4个年头。

刚开业的两年内,新网银行业绩处于亏损状态。直到2018年,净利润扭亏为盈,2019年全年,其净利润达11.33亿元,同比增幅207.61%。

新网银行缘何业绩亏损后来盈利一度惊人,期间离不开贷款量的巨大增长。根据新网银行的披露,成立不到两年,新网银行累计放贷金额就已超过千亿,放款笔数超过4千万笔。截至2019年12月底,新网银行累计放贷更是达到3568亿元,累计服务人数6758万人。

正如新网银行官网披露,始终保持开放的姿态,做金融服务领域的“万能连接器”。根据公开信息,包括美利车金融,以及来分期、拉卡拉、美团、优信等互联网消费分期巨头平台,新网银行主要以资金提供方角色与合作伙伴展开合作。

在开业后三个月内, 新网银行开发了一款作为主打的消费类信用贷产品之一“好人贷”,该行将其定义为“银行大额云贷款产品、最高贷款额度50万、最长可分期5年、年利率最低低至10.8%”。

值得注意的是,随着2020年7月发布的《商业银行互联网贷款管理暂行办法》规定,对于消费类个人信用贷款授信设定限额,要求单户消费的个人信用贷款授信额度应当不超过20万元,到期一次性还本的,授信期不超过一年。

目前新网银行最高贷款额度仍为50万元,还款期限仍为可分期5年。

对此,新网银行曾向《中国经营报》表示,在过渡期内,该行已经按照监管要求进行了合规整改,授信20万元以内的目前是机器审批,但是超过20万元的该行会进行人工复核和线下审批。

不过,多数银行已经按照监管要求进行整改,比如微众银行将微粒贷产品个人消费贷款授信最高额度调整至20万元。

而此前依靠互联网流量成就的数千亿贷款规模,“量”的飞跃却也一度让新网银行在“质”上遭遇挑战。

自2020年6月以来,裁判文书网公布了多起金融借款合同纠纷判决书,其中涉及新网银行的案件达500余起。被告人多数通过联合贷款业务从新网银行获得个人授信借款,但最终未能按照约定偿还,出现逾期纠纷,这些贷款产品均为“好人贷”。

截至去年9月底,新网银行不良贷款率为1.53%,较年初增加0.92个百分点,增幅150.82%。

任何一家企业,阵痛与成长始终并行,金融机构也是如此。如何在阵痛中突围,实现高质量增长,背后考验的则是其经营管理水平以及风控能力。

暂无评论

发表评论