最近几天时间有关花呗将接入央行征信系统的消息,引起了广大网友的热议。

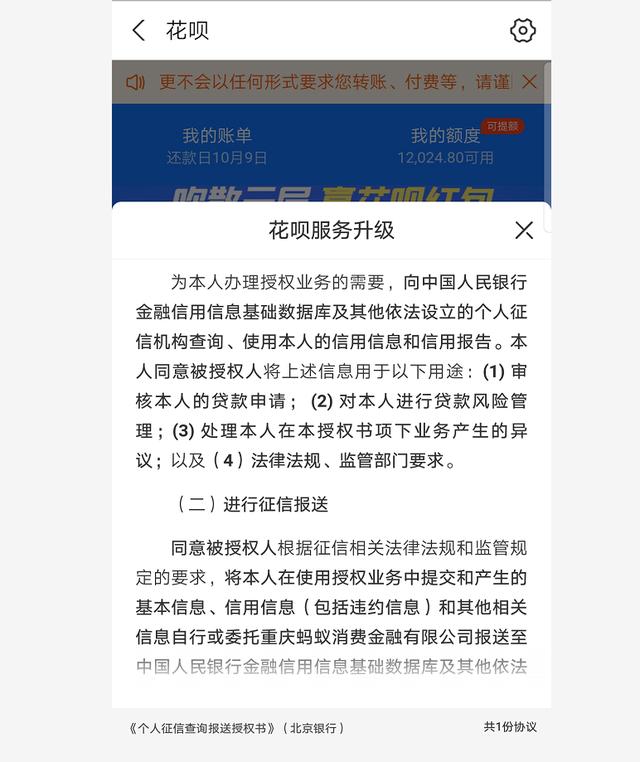

过去几天时间,相信很多朋友在打开花呗的时候会弹出一个“花呗服务升级”的提示。

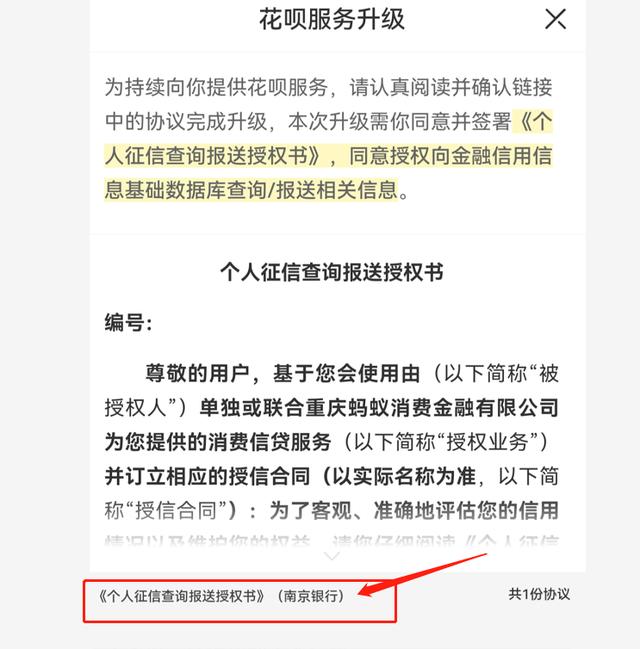

这次升级的主要内容是将花呗接入央行征信系统,根据《个人征信查询报送授权书》里面的相关协议内容,用户须同意被授权人向中国人民银行金融信用信息基础数据库查询、使用本人的信用信息和信用报告;另外同意被授权人将本人在使用授权业务中提交和产生的基本信息、信用信息(包括违约信息)和其他相关信息自行或委托重庆蚂蚁消费金融有限公司报送至中国人民银行金融信用信息基础数据库及其他依法设立的个人征信机构。

不过看到这个服务升级的时候,很多人都以为这只是个别现象,实际上从2020年7月份开始,花呗已经分批开始将用户花呗上报到央行征信系统,所以很多人觉得这次服务升级也只会影响到部分用户群体。

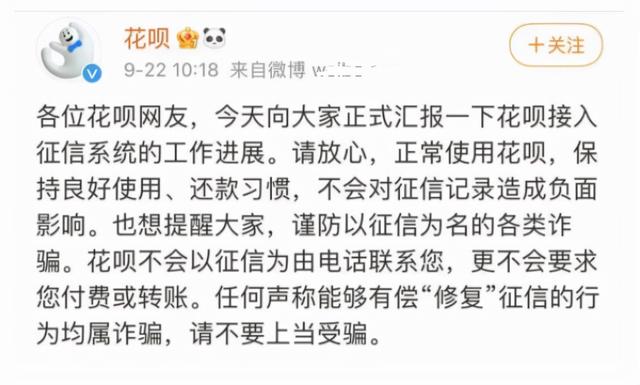

但是在9月22日花呗发布公告称,在央行征信管理部门的指导下,正逐步推进接入央行征信系统的工作。目前,在获得用户授权的基础上,部分用户已经能够在自己的征信报告中查询到花呗记录,未来征信服务将逐步覆盖全部用户。

这意味着这次服务升级之后,所有花呗用户的信息将会全部纳入到央行征信系统当中。

看到花呗服务升级之后,很多花呗用户就产生了各种问题,比如花呗在征信报告上如何显示?一旦花呗接入央行征信系统之后,自己的征信会不会受到影响?去银行办理各种事情会不会受到影响等等。

毕竟花呗的用户达到几亿,如果花呗全面接入央行征信系统,影响的人数还是非常多的。

目前征信对大家来说非常重要,去办很多事情都需要用到征信报告,比如去银行申请房贷车贷,商业贷款,甚至丈母娘在选女婿的时候都要查看征信报告。

一个良好的征信报告,将可以让大家在金融市场上获取更多的服务,相反一个黑征信将让大家在金融市场寸步难行。

正因为意识到征信非常重要,所以很多人都开始担心,一旦花被全面接入央行征信系统之后,会给大家带来什么影响,这会不会影响大家正常申请房贷呢?

对这个问题,9月22日花呗在微博上发布的内容提到:正常使用花呗,保持良好使用、还款习惯,不会对征信记录造成负面影响。

那真实情况下,花呗到底会不会影响大家申请房贷呢?

针对大家存在的这些疑问,我们来给大家一一解答一下。

一、花呗在征信报告上的内容怎么显示?

大家都知道,目前借呗已经全面接入央行征信系统,而且借呗每借一笔都会单独在征信报告上列出来,如果大家一年借了10笔,征信报告上就会有10笔记录,这相当“花”。

看到借呗这种报告形式之后,很多人都担心花呗也会像借呗一样,每借一笔都会在征信报告上单独显示出来,这样征信报告就花掉了。

不过从目前蚂蚁花呗的相关公告内容来看,蚂蚁花呗向征信系统报送的相关记录包括账户开立日期、授信额度、额度使用及还款情况等。

在频次上,花呗记录是按月汇总纳入征信系统,不会单笔报送,也不会上报消费内容、消费时间等具体消费信息。

既然是按月上报,那么它就有可能像信用卡那样只会有一条记录,然后这条记录里面会列出每个月的还款情况,比如透支了多少,逾期了多少,最近5年还款状态等等。

二、以什么主体显示?

目前花呗有不同的放款主体,既有蚂蚁消费金服,也有其他合作银行,至于征信报告上会显示哪个主体,大家在服务升级里面点击《个人征信查询报送授权》后面会标注具体的银行,比如有的朋友是北京银行,有的朋友是南京银行。

如果花呗额度来源是由这些银行提供的,那么在征信报告上显示的内容也以这些银行为主,这跟普通的银行信用卡差不多。

三、是否会影响自己申请房贷?

现在大家在买房的时候都会申请按揭贷款,但是银行在审核按揭贷款的对征信的要求是比较严的,如果大家有逾期记录或者有过多的网贷申请记录,一般都会影响房贷的申请。

比如过去几年有些人有借呗或者其他网贷记录去银行申请房贷,银行一般都会要求大家先把这些网贷结清,并提供结清证明,或者截图之后才能够正常进件。

因此很多人都担心,一旦花呗全面接入央行征信系统之后,银行看到有花费记录会影响房贷的申请。

至于花呗接入征信系统之后,会不会影响大家房贷的申请,我觉得要分不同的情况。

第一、花呗正常使用,没有逾期就不影响房贷的申请。

前面我们也提到了,花呗有可能会以合作银行的形式在征信报告上显示出来,这跟普通的银行信贷或者信用卡没有什么区别。

这时候只要大家正常使用花呗、按期还款,不要出现逾期,就不会有太大的影响。

第二、花呗逾期可能会影响房贷的申请或者额度。

不管是花呗还是正常的银行贷款或者信用卡,如果逾期了,或多或少都会对大家房贷的申请有影响,目前银行在申请房贷的时候,对征信的要求基本上都是遵循连三累六的原则。

简单来说,最近两年时间不能有连续三个月以上不还的情况,不能有超过6次以上的逾期记录,如果征信报告上包括花呗以及其他信贷加在一起,逾期超过了这些规定,一般都会影响房贷的正常申请。

另外即便没有出现连三累六的情况,但如果大家逾期的次数比较多,银行也有可能加强审核条件,比如要求大家提供更多的银行流水证明,或者提供共同借款人,要么就是降低借款额度等等。

第三、花费透支额度过多也会影响房贷的申请。

银行在审批房贷的时候,除了看大家有没有逾期记录之外,还会重点看大家的负债,通常情况下,银行一般要求客户的负债率不能超过70%。

如果大家的收入比较少,但对应的负债比较多,那也会影响房贷的审批,到时银行要么让大家提供更多的流水,要么就降低贷款的额度,要么就直接拒绝。

总之,花呗作为一种消费信贷,它跟普通的信用卡使用没有什么太大的区别,只是授信的主体不一样而已,只要大家正常还款没有出现逾期,就不会影响大家的信用,也不会影响大家房贷的申请。

但如果出现逾期或者花呗透支额度过大,可能会有一些影响,为了避免这些影响的产生,我建议大家在使用花呗的时候一定要按时还款,千万不要出现逾期。

另外,在使用花呗的过程当中,一定要量入为出,千万不要过多透支,否则最终会影响银行对征信的审核。

暂无评论

发表评论