记者 谢奀国 实习记者 席文 报道

去年11月资产证券化业务资格获批后,今年11月22日,杭银消费金融发布了10亿元ABS产品的发行说明书。这是该公司成立近6年来发行的首单ABS产品。

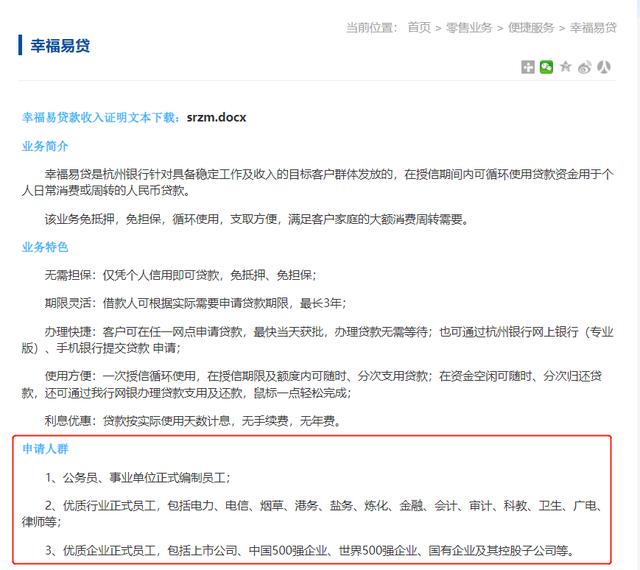

记者梳理上述ABS的底层资产发现,此次ABS产品入池资产属于杭银消费金融个人消费信用贷款中的“尊享贷”产品,主要面向公务员、事业单位以及国企员工等。而这一产品与大股东杭州银行的“幸福易贷”等贷款产品具有高度相似性。

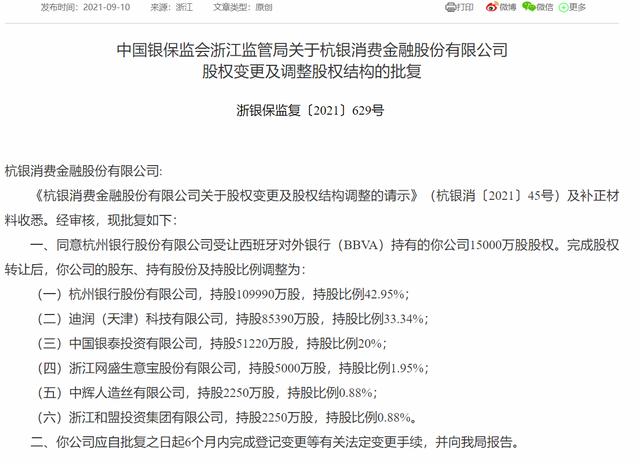

作为银行系持牌消金公司,重度依赖银行股东的现象在行业中较为常见。此前9月10日,杭银消费金融外资股东退出申请刚刚获得监管批准,西班牙对外银行持有的杭银消费金融股份由大股东杭州银行受让。股权变更后,杭州银行的持股比例将进一步增加至42.95%。此外,杭州银行也在资金等方面对杭银消费金融给予了较多支持。

不过,行业人士指出,银行成立消费金融公司主要是为了借助消费金融子公司实现差异化经营。若资产端、资金端过度依赖母行渠道,将不利于消费金融公司自营业务的发展和资本结构的优化,势必在短期对业务扩张形成制约,从而影响业绩增长。

据梳理,业绩方面,2020年杭银消费金融的总资产、营收同比增速已从此前的三位数下滑至两位数。截至2021年6月末,杭银实现净利润1.35亿元,同比增长45.16%,增速也降至两位数。2021年上半年末,杭银消费金融总资产271.48亿元,较年初增长27%,增速相比2020年的36.27%进一步放缓。

此次ABS产品发行对公司的日常经营和资本结构方面将有何影响?就相关问题,记者向杭银消费金融发去采访函,截至发稿尚未收到回复。

选择高质量用户赛道背后:股权变动频繁

杭银消费金融ABS说明书中披露的数据,对这家消费金融公司的主营业务产品做了较为全面的刻画。

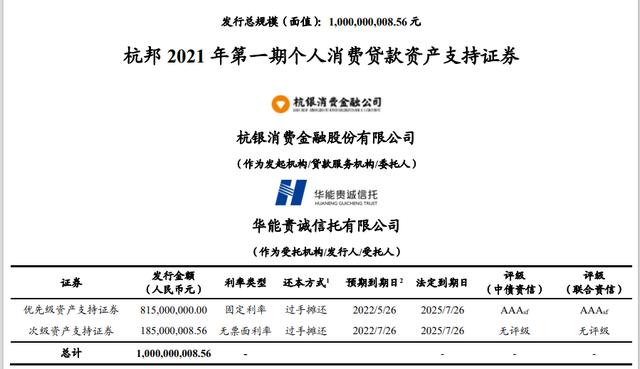

2021年11月22日,杭州消费金融“杭邦2021年第一期个人消费贷款资产支持证券”发行说明书在交易所发布。据介绍,本次产品的发行总量为10亿元,入池贷款为个人消费贷,贷款的主要用途是装修和家电。基础资产为杭银消费金融于2020年5月至2021年5月之间发放的38164笔消费贷款,合同总金额10.25亿元,未偿还本金余额10亿元,借款人平均未还本金7.56万元,加权平均贷款合同期限11.16月,加权平均贷款剩余期限7.59月,加权平均贷款年化利率11.79%,借款人加权平均年龄39岁。

记者获悉,此次ABS产品入池资产属于杭银消费金融个人消费信用贷款中的“尊享贷”产品。该产品是一款针对具有稳定还款来源的公务员、事业单位以及七大行业和国企员工发放的满足客户除购房、购车、权益性投资以外的个人消费需求的信用贷款。“尊享贷”业务从2018月3月份开始展业,截至目前,累计授信金额31多亿元,在贷余额80多亿元,累计授信客户数量18万人次左右,户均额度约为17万元。年化利率区间为11.8%~14.8%。

可以看到,此次产品的未偿本金余额占比前三的借款人职业为国家机关负责人、办事人员和企事业单位负责人,未偿本金余额占比分别为43.57%、38.29%和 13.69%。

与传统银行业金融机构不同,消费金融公司的客户比较下沉,客户征信记录普遍较缺乏、需求分散、金额分散、应用场景也较为分散,贷前尽调和贷后管理确实存在一定难度。因此,相关部门对于消费金融机构的牌照发放非常审慎,对于贷款投向、额度和年限也都有着明确的监管要求。可以看到,相比其他激进展业的消金公司,杭银消费金融的目标客户群质量较高。

另外值得一提的是,“尊享贷”业务全部由线下营销团队拓展,核实客户的申请意愿及还款能力并在确认贷款用途后发放。据介绍,杭银消费金融建立了营销经理现场调查+审核岗后台核实的模式,由营销经理负责客户身份、收入情况、借款用途等方面的调查,由审核岗对客户准入材料进行审核,确保客户符合公司的准入标准。

上述谨慎保守的产品设计或与杭银消费金融一直频繁变动的股权情况有关。在股东优势不明显的情况下,选择最为“保险”的低风险展业模式。

资料显示,2015年12月,杭银消费金融由杭州银行作为主要出资人,与西班牙对外银行(BBVA)及浙江网盛生意宝股份有限公司、海亮集团有限公司、中辉人造丝有限公司、浙江和盟投资集团有限公司等浙江民企共同设立,是浙江省第一家由中国银监会批准设立的消费金融公司。成立之初,杭银消费金融注册资本为5亿元,杭州银行持股41%。

为丰富股东背景,2019年,杭银消费金融引入中国银泰,注册资本金增加至12.6亿元。不过,今年6月初,中国银泰收到了一张来自市场监管总局的罚单,因收购杭银消金股权未依法申报,被顶格处罚50万元。

2020年4月,滴滴子公司迪润(天津)科技有限公司成为其新的战略投资者,杭银消费金融的注册资本由12.60亿元增至25.61亿元。滴滴的入股为杭银消费金融添加了互联网基因,不过,今年7月份,滴滴遭国安部门审查,目前已关闭新用户注册。新股东滴滴对杭银消费金融的助力几何,还待观察。

今年9月10日,银保监会批复杭银消费金融股权变更请示,同意杭州银行受让西班牙对外银行(BBVA)持有的杭银消费金融15000万股股权。这意味着,作为一家银行系持牌消金公司,杭银消费金融大股东杭州银行的持股比例将进一步上升至42.95%。

在外界看来,对于杭银消费金融来说上述消息并非全是利好。虽然银行参与消费金融公司具有资金成本低等诸多优势,但相比产业系、电商系消费金融公司和互联网系消费金融公司,银行系消费金融公司在搭建消费金融场景和引入客户流量方面稍显弱势,产品模式也呈现较高的同质化特征。

以此次ABS发现的底层资产为例,据悉,杭州银行也有针对公务员、事业单位在编人员和优质行业企业员工的贷款产品,如“幸福易贷”等。杭银消金的“尊享贷”业务发展之初很大可能获得了杭州银行的客户支持。

而对于此次外资股东西班牙对外银行退出杭银消费金融股东行列,有业内人士分析称,或是由于外资金融机构业务经验在国内遇到了水土不服的问题。记者了解到,近年来杭银消费金融的主营产品也是经历了不断变换的试错过程,2015年杭银消费金融发布的第一代产品为“家装POS贷”,2016年曾在浙江试点“车位贷”,2017年上线了首款“数字微贷”产品。此前在反思“家装贷”产品时杭银消费金融就曾表示,外资股东经验难以落地。

业绩增速有放缓趋势,转型期用户投诉倍增

伴随着消金行业的持续扩容以及监管的不断强化,消金市场的竞争日趋激烈。从经营业绩看,在经历过早期的亏损后,过去三年,杭银消费金融的盈利水平提升明显,但近来略显后劲不足,业绩增速放缓。

具体来看,杭银消费金融2015年成立后,之后两年持续亏损,在2018年才首次实现盈利。2018年,杭银消费金营业收入为2.92亿元,净利润2040.33 万元。截至2018年末,杭银消金总资产为59.46亿元,净资产为4.76亿元。

2019年杭银消费金融的业绩实现了高速增长。2019年9月,杭银消费金融贷款余额突破100亿元。截至2019年末,杭银消费金融总资产156.71亿元,较2018年末同比增长163.53%,净资产17.31亿元。杭银消费金融2019年营业收入10.08亿元,净利润1.15亿元,分别同比增长245.4%和464%。

截至2020年底,杭银消费金融总资产213.54亿元,同比增长,负债总额193.85亿元。贷款余额207.56亿元,不良贷款率1.76%.2020年实现营业净收入、净利润分别为18.72亿元、2.39亿元。

截至2021年6月底,杭银消金总资产271.48 亿元,负债总额229.63亿元;贷款余额268.54亿元,不良贷款率1.62%。2021上半年杭银消金实现营业收入 10.17亿元,净利润1.35亿元。

对比来看,2020年,杭银消费金融资产总额和营收分别同比增长36.27%、85.8%,从此前的三位数下滑至两位数。净利润增速仍维持在107.8%。今年上半年杭银消费金融净利润同比增速为45.16%,盈利增速也降至两位数。2021年上半年末,杭银消费金融总资产271.48亿元,较年初增长27%,增速相比2020年的36.27%进一步放缓。

在此背景下,近来杭银消费金融不断拓展融资渠道,为下阶段的业务扩张补充弹药。除股权融资外,2020年5月,杭银消费金融线上同业拆借额度扩增至25.61亿元。6月,杭银消费金融获得7亿银团贷款募资。9月,杭银消金获准进入银行间同业拆借市场。12月,杭银消金获得资产证券化(ABS)业务资格。

此外,近两年杭银消费金融调整了其产品策略,并于2019年推出了线上业务App“消邦”。目前,杭银消金实施线上与线下双轮驱动的业务模式。线上业务主要为通过系统自动审批并实施发放的小额消费贷款业务“轻享贷”,和“轻享卡”,主要面向年轻白领客群;线下业务则是上文提到的“尊享贷”,聚焦公务员、事业单位、优质企业在职员工等客群。

据悉,2020年5月,杭银消费金融还与欧亚达、第六空间、江南家居、时代家居等家居市场达成合作,并逐步向医疗美容、留学教育、海外旅游、建筑装修等多个市场发力。

发展线上业务,以及拓展各类场景,杭银消费金融公司的客群开始下沉,相关“烦恼”也随之而来。记者从官网获悉,2021上半年,杭银消费金融共收到客户投诉120起,其中监管投诉为62起,内部受理58起,办结率100%。经统计,该公司主要投诉类型为征信异议类、协商还款类、催收类、贷后管理类等。

相比之下,2020年度,杭银消费金融公司共收到客户投诉57起。即今年上半年的用户投诉数量已超过去年的两倍。

本文由《赣商》杂志旗下新媒体·洞见财经原创出品,未经许可,请勿转载。线索征集热线:13257094128。

暂无评论

发表评论