有人说,宁愿花钱也不要欠别人的人情。这话我是认可的,能用钱搞定的事情,不要透支你的人情。

1、人情这个东西,你来我往可以起到一定巩固关系的作用,但前提是相互之间资源对等。而且越是重要的人情,越要用到更关键的地方去。

对我来说,非但人情我不愿意欠,关于金钱,我也不喜欢和其他人牵扯上太多关系。

以前的人遇上急事,借钱的方式比较单一,多是通过人情借款。这样一来,不但要欠一笔钱,还得欠一份人情。哪怕钱最终还清了,欠下的人情债也很难彻底消磨,除非对方以后反过来求你办事,这笔人情债互相抵消。

这种事在农村特别常见,譬如某个贫困家庭的孩子没钱读书,父母向亲戚借钱凑的学费,等孩子成家立业还清债务,这份人情还有可能时不时被提起。

这种隐隐约约亏欠人的感觉,其实很不好。

感谢时代变化,技术进步,经济发达,现在遇上急事想借钱,只要信用没问题,银行、信用卡、网贷平台都有机会借到钱,不用像我们的父母那样把人情也搭进去,还能让我们和周边人的关系继续保持纯粹。

借钱的渠道虽然多,却不意味着我们可以随意借钱,一不小心不但影响征信,还有可能掉进更深的坑里。

2、借呗。借呗的利率一天才万分之五,借5000块一天只要还2块5,借一个月也不过75块的利息,很划算。

一天万分之五的利息年利率是多少?

18.25%!(0.05%*365)

这个年利率已经相当不低了,估计只有像小丫堂妹这样初入社会不久的小姑娘,才会觉得万分之五的日利息很划算吧。

相较于频繁使用花呗、借呗、白条等进行消费,小丫还是建议大家用信用卡。

从免息期上看:

信用卡最长能有50天的免息期,优势明显,花呗只有30天。

从分期费率上看:

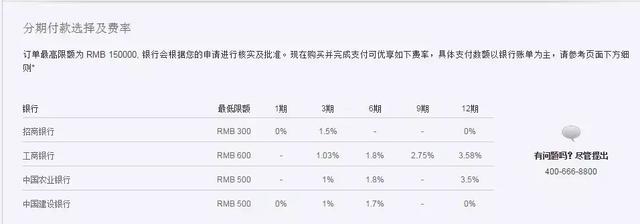

信用卡分期付款的费率比起花呗、白条等也低不少,而且很多品牌和银行有合作,能享受一定的信用卡折扣优惠。

比如:

如果我们想在Apple store买个iphoneX,能享受到的信用卡分期费率就低不少,甚至还有12期免息!

而使用花呗、白条的话,一般是享受不到这么低的分期费率的,以双11买iponeX为例:

品牌、平台、节点不同,相应消费工具的分期费率都会有所不同,大家可以具体情况具体分析。

另外,用信用卡消费,只要按时还款,还可以积累个人征信,优质的征信记录在以后向银行申贷时,也会有重要参考作用。但如果频繁使用花呗、借呗等产品,则在信贷审核严格的银行那里,恐怕会减分。

3、急用现金,又要怎么办?

花呗和白条只能用于消费,但信用卡、借呗、微粒贷、京东金条能借出一定额度的现金,哪个更有优势呢?

(1)信用卡

想从信用卡里借出现金有两种方式,一种是直接取现,一种是现金分期。

直接取现,一般信用卡的取现额度是信用卡整体额度的30%-50%(得看银行,有的银行信用卡取现额度较高),每张卡每天取现的额度最高2000元,要收取手续费(1%~3%浮动)和利息(每日万分之五),取现当天开始计算,还款完毕结束,取现方式为ATM机。

现金分期,持卡人致电给银行申请或发卡行邀请持卡人申请,将信用卡中额度转为现金,转入持卡人的借记卡中,并分成一定期数进行还款,不需要利息,用户每月按时还本和支付当月手续费即可。

由此可见,想要快速拿到现金,可以直接取现。如果不是很赶时间,可以申请现金分期,省下利息钱。

要注意的是,现金分期虽然不要利息,不意味着一定比信用卡取现划算。因为信用卡取现一笔,就收一笔手续费,但现金分期是每月都要收取一笔手续费的,期数越多,手续费累计下来也不便宜,具体要看期数和借出的本金多少。

如果这两种借款额度,满足不了需求怎么办?

其实还有一种通过信用卡借到更高额现金的办法,就是信用卡贷款,现在不少银行推出了这项业务。信用卡持卡人有需求,可以致电开卡行咨询和申请开通,不同银行的信用卡贷款额度、利率、期数是不一样的,比如招行的e招贷,最高额度能到30万。既然是贷款,利率方面不会低,还要审核申请人的信用情况,这两点需要注意。

(2)网贷平台

这里的网贷平台,主要是指各大互联网巨头推出的便利借贷工具。至于其他五花八门的网贷平台,坑太多了,容易受骗,小丫真心不建议大家用。套路贷、裸贷等名词,大家这几年也没少见,动辄利滚利到借款人无法还清的地步,甚至导致家破人亡,黑幕太多。

蚂蚁借呗、京东金条、微粒贷这几款借贷工具背后的互联网巨头分别是阿里巴巴、京东、腾讯,实力和合规性都不用担心。

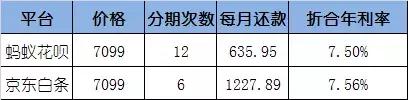

三款借贷工具,哪个更有优势呢?直接看图表:

整体看各有优势,微粒贷借款时间长,京东金条分期灵活,蚂蚁借呗额度灵活,结合自己的实际需求选取即可。

但无论是通过信用卡还是蚂蚁借呗、微粒贷、京东金条借钱,如果逾期的话,不但会有每天万分之五的逾期费用,还会影响你的个人征信,因为这些产品都已经接入了征信系统。

详见:花呗、白条、借呗会影响你申请房贷?

所以,想从这些产品中借钱出来,也得做好还款计划,千万不要逾期。

这几个平台一起用的话,其实也能借到不少钱了。如果是需要大额借款,可以考虑向银行贷款,和银行借钱总归是比较放心的。

4、事实上,很多人是“越借钱越敢花钱”,而网贷借款的利率每年高达18%甚至以上,普通投资的收益率远追不上,所以还是要好好赚钱,谨慎借钱。

日常一定要养成强制储蓄的习惯,发完工资后先把规定数额的存款放入存款账户或有稳健收益的低风险产品(比如货币基金、宝宝类产品、债券等),再拿一部分钱做一些权益类产品配置(如基金定投),另外还需要做好风险防御,购买核心的保险产品。

暂无评论

发表评论