近年来,发力零售业务成为众多银行突围竞争的战略选择,从信贷角度来看,特别是房地产贷款集中度管理制度实施后,各家银行个人住房贷款占比上限受到约束,具有较高利润空间的消费贷则愈发得到机构青睐,银行纷纷加大场景布局和客户拓展。

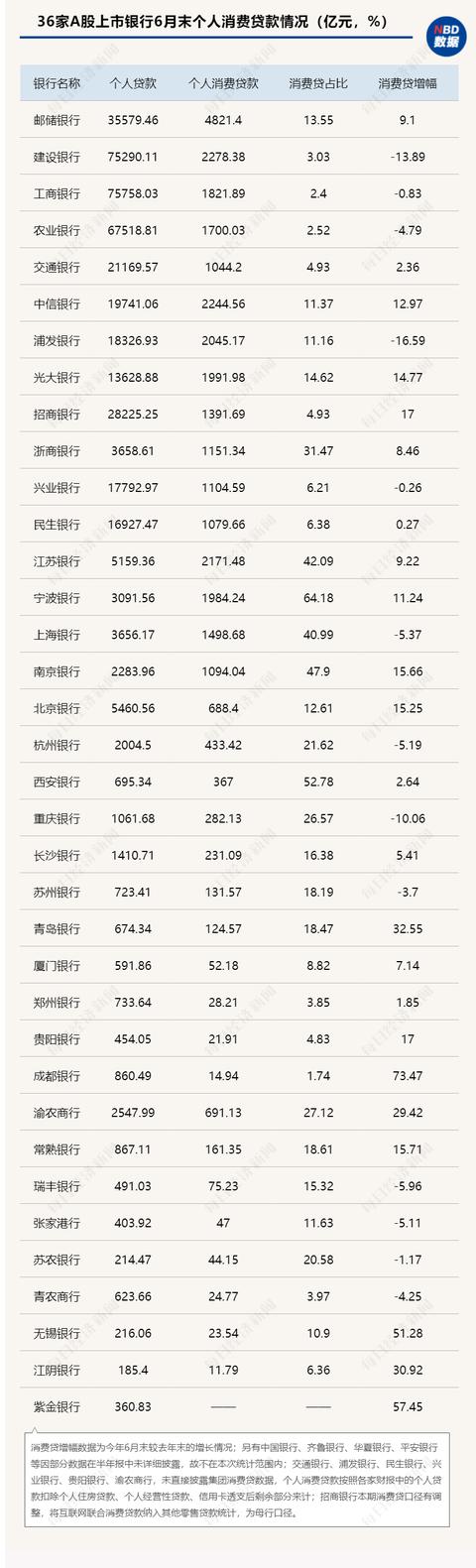

《每日经济新闻》记者梳理了A股上市银行2021年半年报,除了下半年刚登陆A股的上海农商行以及个别未披露个人消费贷款数据的银行外,统计了36家银行的个人消费贷款较去年末的变动幅度,可以看到的是,部分地方性中小银行的消费贷增速明显,例如成都银行增幅超过70%,紫金银行和无锡银行的增幅也都超过50%。

而6月末从消费贷款占个人贷款的比重来看,增速最高的成都银行消费贷占比仅为1.74%,仍有较大发展空间。反之,消费贷款占比较高的有宁波银行、西安银行,分别达到60%、50%以上,南京银行、江苏银行、上海银行等占比也均超过40%。

从报告的措辞中可以看出,多家银行“积极支持”、“深入推进”消费信贷业务。不过,在经历前期跑马圈地后,部分银行不良率也随之推升,不仅如此,也出现了诸如消费贷违规流入楼市等乱象。如何平衡好业务规模拓展与资产质量管理,成为银行当下亟待解决的问题。

不同类型银行消费贷占比差异明显按照上市银行业绩报告披露,个人贷款一般划分为个人住房贷款、个人经营性贷款、个人消费贷款、信用卡透支。以此为参考,每经记者统计了A股上市银行中的36家银行今年中报里的消费贷相关数据。

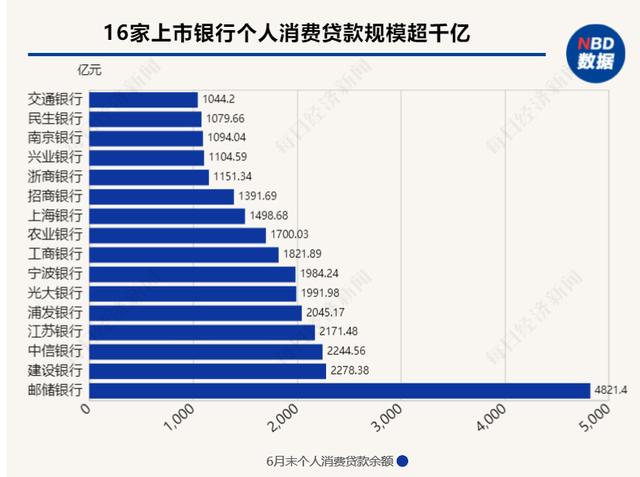

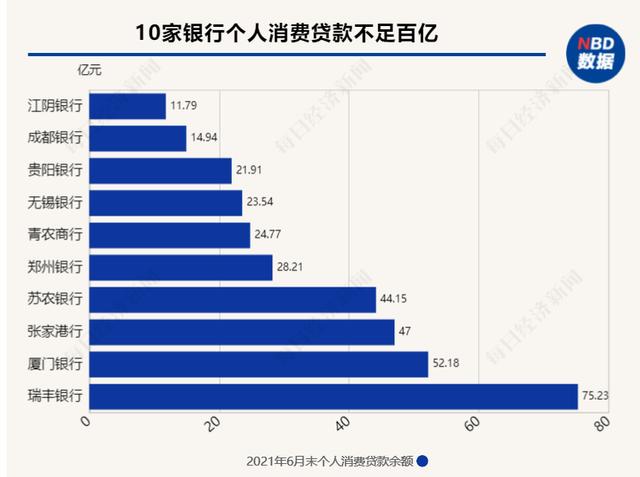

从绝对规模来看,有16家银行个人消费贷规模超过千亿,邮储银行消费贷余额达到4821亿元,雄踞众银行之首;其后是建设银行、中信银行,消费贷规模均超过2200亿元;另外,江苏银行消费贷余额达到2171亿元,是唯一一家突破两千亿关口的城商行。

与去年末的数据对比,成都银行消费贷增速最高,达到73.47%,半年报透露,该行在个人金融业务方面,加速发展消费信贷业务,进一步优化消费贷款产品,扩大消费贷款客群,多渠道开展业务宣传推广,推动业务上量。此外,紫金银行和无锡银行的增幅均超过50%,青岛银行、江阴银行的增幅也都超过30%。

不过,也有部分银行消费贷规模较去年末有所收缩。业内认为,考虑到不良风险暴露有滞后效应,在经历前期跑马圈地后,部分银行不良率随之推升,因此会对零售资产投放结构进行调整,对消费信贷适当“踩刹车”。以上海银行为例,此前随着业务规模扩增,该行消费贷不良率也明显攀升,在此背景下,该行在去年就已压缩了消费贷规模。最新中报披露,自2020年下半年以来,该行个人消费贷款不良新增呈逐月下降趋势,不良上升趋势得到有效抑制。

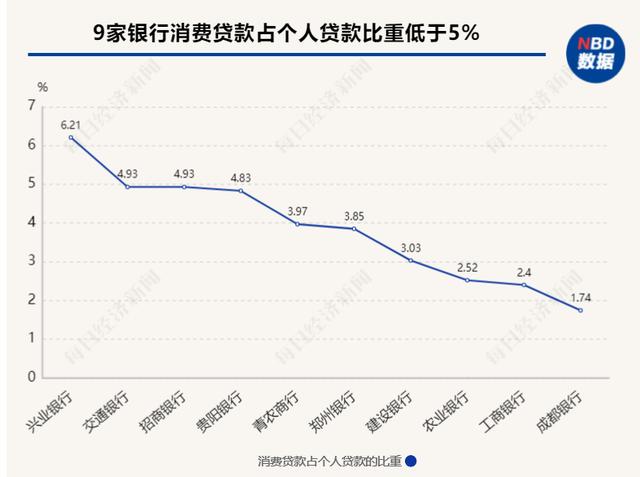

而从消费贷在个人贷款中的占比来看,不同类型银行差异较大,大行尽管消费贷规模都在千亿级别,但在个贷中的占比普遍较低,例如工行、农行、建行的占比都在4%以下,而占比较高的则以城商行为主。具体来看,宁波银行消费贷占比达到64.18%,超过个人房贷、个人经营贷的比重;西安银行也达到52.78%,另外,南京银行、江苏银行、上海银行等占比也均超过40%。

这当然也与各家银行的资产布局战略相关,并非所有城商行的消费贷占比都居于高位,例如,上文所述增速最高的成都银行消费贷占比仅为1.74%,仍有较大发展空间。

值得一提的是,在拓展消费贷款场景的同时,银行也在纷纷推进数字化转型。例如,邮储银行在中报里披露,该行依靠数字化获客模式,持续优化零售信贷工厂集中运营模式,非房消费贷款线上放款率已达到99%。南京银行消费贷款重点推进“你好e贷”迭代升级,融入本地生活消费场景,开展线上、线下多渠道营销触达。

零售业务转型的重要突破口记者注意到,为了拓展业务,部分银行在消费贷的营销方式、利率水平等方面做出了创新或优惠。例如,某城商行对一款个人消费贷款产品推出了拼团活动,若组团成功,则团内每个人均可享受优惠贷款利率,例如“5人团5.58%、10人团5.38%,20人团5.08%”(均为年利率)。不仅如此,在活动期内首次办理该消费贷的新客户,其一年(含)期以内贷款可享受优惠年利率4.98%起。

另有一款某股份制银行推出的消费贷产品,客户申请并审批通过后,符合条件的客户可收到短信利率优惠券,在规定的期限内使用优惠券提款,可享受1年期3.85%的优惠利率。

高级经济师、某大行研究院研究员曹磊接受每经记者采访时表示,消费信贷是银行零售信贷业务的一个新增长点,传统银行主要是通过耐久性消费即房贷业务进行业务发展,但随着中国房地产市场的变化以及相关政策要求,房贷业务逐步受到管控。目前各家银行零售端均开始通过消费信贷进行业务发展,符合国家促进消费的相关政策,有利于银行业务多元化,降低银行房地产贷款集中度过高的风险,同时有利于促进消费、促进生产。

9月8日,央行发布的《中国普惠金融指标分析报告(2020年)》显示,我国个人消费贷款稳步增长,截至2020年末,全国人均个人消费贷款余额为3.51万元,同比增长11.8%;其中不含住房贷款的个人消费贷款余额1.07万元,同比增长7.9%。

根据《中国银行家调查报告2020》,关于个人金融业务发展的重点,调查结果显示,超七成银行家认为个人消费贷款业务是首要重点。“个人消费贷款业务具有对象广泛、单笔体量小、风险分散的特点,且个人消费贷款业务的利差水平较高。在未来银行把战略重心更多转向个人金融业务背景下,消费信贷将成为银行个人金融业务转型的重要突破口。同时商业银行与互联网公司的积极合作也进一步使得消费贷款渗透率大幅提升。”

衍生风险遭遇强监管事实上,消费贷也是一把双刃剑,随着其覆盖面及渗透率的提升,在给银行带来零售增长点的同时,也衍生出新的风险。

央行在今年2月发布的《合理评估居民部门债务风险》专栏文章中指出,在我国消费贷款快速扩张过程中,部分金融机构忽视了消费金融背后所蕴含的风险,客户资质下沉明显,多头共债和过度授信问题突出。2020年以来,部分银行信用卡、消费贷不良率已显现上升苗头。

不仅如此,值得警惕的是,部分消费贷存在被挪用且违规流入楼市、股市的现象。今年以来,全国多地针对经营贷、消费贷开展全面排查,加大对资金违规流入楼市的“围剿”力度。以上海为例,今年4月,上海银保监局通报称,该局自3月1日起选取辖内16家银行开展了经营贷、消费贷违规流入房市专项稽核调查,调查发现123笔、3.39亿元经营贷和消费贷涉嫌被挪用于房地产市场。根据调查情况,上海银保监局对银行就切实防控经营贷、消费贷违规流入房地产市场等工作提出要求,并对已查实问题依法采取相应监管措施。

全联并购公会信用管理专业委员会专家安光勇对记者表示,从风控角度看,即便是同一人,对于不同的贷款产品,例如房贷和小额消费贷,表现出的行为也不一定相同。因此,银行在发展消费信贷时,要考虑不同环境因素并推出相应的风控政策。

“我们也要看到在零售信贷业务发展过程中,部分银行还是存在审核不严,贷款用途控制不严,以及客户筛选不严等问题,让部分资质不符的客户获得了消费信贷资金,并且流入禁止性领域。”曹磊表示,在强监管背景下,消费信贷依然是各家商业银行未来业务发展的主要方向之一,具备良好的发展潜力。唯有在强监管的规则下,合规合理进行消费信贷审批,控制资金用途,才能将银行信贷资金充分用于服务实体经济。

暂无评论

发表评论