花呗纳入征信,目前正在小部分用户中推广,这个当然对我们有明显影响:

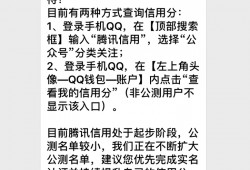

1、你的帐户是否纳入征信?花呗把你数据交到央行前,会先“征求”你的同意,出现以下提示语:但不少朋友都是习惯性的点击同意,所以很有可能您已经顺利上车。如何确认你是否已是征信用户?可以这样查询:在花呗页面,点击“我的”--“相关合同及产品说明”打开对话框。

如果你的产品协议中有《个人用户信息查询报送授权书》,那么你的信息已经接入征信,如果仅有《花呗服务协议》、《芝麻服务协议》以及产品说明则你的相关信息还没接入征信。

2、如果纳入征信,花呗的优势大吗?个人征信系统主要记录着你的借贷款流水及信用是否优良,现在不少金融服务都建立在个人征信良好的基础上,如房贷、车贷,甚至是积分入户、孩子入学等,这个比你的学历档案更重要,万不得已,不要弄花你的征信档案。一般信用卡按时还款,代表你的信用良好,而花呗纳入征信,优势并不大。

花呗的最长免息期为40天,而一般银行的信用卡免息期是50-55天,从这个角度看,如果纳入征信,花呗的还款期太短比不上信用卡,但有一点花呗可以逆袭信用卡:采用花呗进行网上购物时,系统会默认买家收到货后才开始计算你的付款周期,打比方说如果你在月底最后两天进行花员网上购物,由于快递时间因素,你收货时已经第二个月初,花呗并不会把费用算月底,而是第二个月,这样最长还款周期就变成70天,优势强于信用卡的即用即记账。

3、该不该使用花呗进行消费刚才说了,除了月底网上消费这个BUG外,花呗优势实际上并不大,还不如使用信用卡进行消费,而且每家银行的信用卡活动并不少,花呗除了每月人有小红包外,活动相对于各家银行来说,有点寒碜。

如果都上征信,花呗同样会被计算个人的借贷额度(每个人都有一个信用天花板),我会减少花呗的使用甚至是取消花呗来增加信用卡的信贷额度。最后,以前“花呗消费完卸载支付宝,不提示就不用还”的梗千万不要再学,因为你不还花呗,那怕你只借了一分钱,你的信用记录都会被无情的破坏!

总结:目前花呗纳入征信并非全面升级,只是询问升级,因此你不同意,暂时来说还是可以不纳入征信,请大家注意支付宝中任何的升级提示。如果已经升级,我觉得花呗的优势太少,还不如一般的信用卡,我会减少花呗的使用频率甚至是取消花呗功能。

暂无评论

发表评论