来给大家讲四个要点吧:

第一,关于新政:公积金可以异地转移提取了;

第二,关于提取:公积金提取很方便,如果全部沉睡在账户里很吃亏,可以拿出来做点理财,譬如从指数基金和保守型的P2P开始玩起;

第三,重点提醒:如果要买房,账户里就需要保留一部分钱,避免影响买房时的公积金贷款;

第四,高阶玩法:银行公积金授信消费贷。

第一,关于新政:公积金可以异地转移提取了

2017年7月1日,一项实施了18年的政策开始升级。

这就是事关我们每个人的“住房公积金政策”。这一次政策的核心很简单,就是方便“公积金异地转移接续”。

简单来说,不管你以前在哪里工作,公积金缴在哪个城市,现在,你都可以在当下所住的城市办理转移业务,包括把公积金提取出来。

你以为这是一个小事?呵呵,我告诉你亲身体会。

以前我工作单位在上海,但是公积金缴在广州。所以就有一笔不小数目的钱,一直停在广州的账户上。最后,当我从原单位办好离职了,才想起来还有笔钱在广州……

然后又专门打了个飞的,从上海飞到广州,专程去把公积金给提了出来……

我估计,像我这样工作在A城市,公积金缴在B城市的人不少,还有更多的人,经历过换城市工作。平常嘛,搬砖很忙,所以根本顾不上公积金的事情。

其实现在想一想,如果当时早点把公积金取出来,随便找个指数基金和保守型的P2P买买,就按8%的年化收益算好了,我那近10万沉睡的公积金,每年可以多拿8000块钱回来……哪怕是放余额宝,每年也能多挣三四千啊……那时候的8000块比现在值钱很多啊!!!

感谢郭嘉,以后小伙伴们提取公积金,就不用我那么折腾了。而且,这次新政之后,公积金提取的效率,也会比之前高不少。

第二,关于提取:公积金提取很方便,可以拿出来做理财

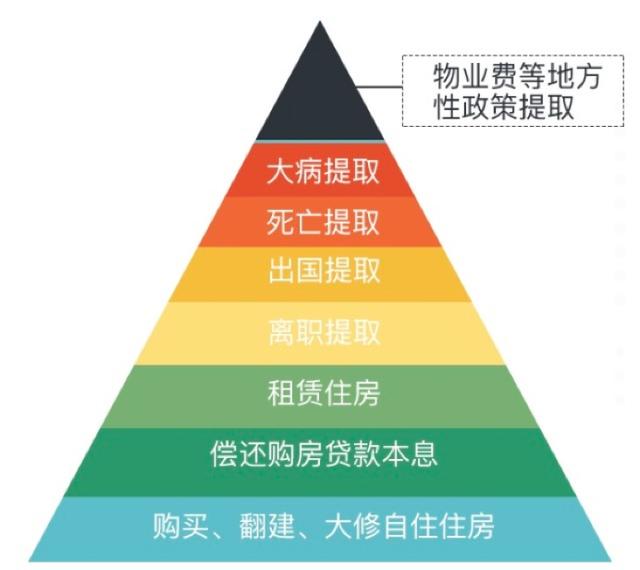

不知道大家注意到没有,其实更早前就开始,公积金提取政策越来越宽松。

比如在上海,但凡在上海没房的,都能以房租的名义提取。只需带上身份证和本市银行卡,到公积金管理中心填两张表。不看租房合同、不审查发票、跨区提取、甚至账户在封存状态也都OK。一次申请管一年,之后每隔三个月打款,每次最多6000块。

政府的效率比我们想象的高很多啊。当然,各地的公积金政策会有所差别,但是根据我查询的信息来看,这块政策普遍比以往要松一些。下面这张表格,大家可以参考一下——

就是除了离职、租房、装修等常见的提取方式外,有些地方连交物业费也可以申请提公积金了。

提取了之后,最笨的办法,就是放余额宝里,每年可以躺赚小几千。

其实找个10%的靠谱P2P也不难,放沪深300指数基金里,一样很稳。

周末去公积金中心提取一下,两三年下来,一万块的外快妥妥的。

第三,重点提醒:如果要买房,账户要预留一部分资金做房贷。

这里需要提醒一点,对于接下来1-2年内要买房的人,就千万别把公积金全部提出来理财了。必须保留一点钱,以便将来买房时,还能享受到公积金贷款的福利。

仍以上海为例,只要在公积金账户里留个一万块左右,将来公积金贷款就可以按50万的上限来贷。所以大部分钱,还是可以拿出来的。其他地方的朋友,看下本地的政策,早做安排。

第四,高阶玩法:银行公积金授信消费贷

可能99%的人都不知道,这世上还有一款跟公积金相关的贷款产品,叫作“银行公积金授信消费贷”!

给大家整理了几家大银行的相关产品,大家感受一下——

· 具体以各地银行网点为准

这个产品,按说利息不算太低。看中信、浦发、广发这些机构的利率,折算成年化的话,最低也在6%多点儿。

这个产品,主要是根据你的公积金金额来控制贷款额度。如果你公积金交的多,说明你单位好、收入丰厚、收入稳定、偿债能力强,那么银行是愿意给你放点贷款的。

这个贷款的额度,差不多是30万。金额其实不小。

一般来说,当你在买房、买车、装修急用钱的时候,这笔钱可以拿来做短期的周转。

如果你是投资老司机,比如有年化12%的固定收益产品,或者有其他更稳的产品,自然也可以拿来套利。当然,小白不建议这么干,你得确认你真的是老司机。

欢迎关注小小财技头条号,每天学会一个赚钱小技巧。上拉↑↑↑至本答案开头处,即可关注哦!

暂无评论

发表评论