在金融市场上,看一个商业模式是否有可持续性首先要看的就是市场需求,俗话说“需求决定市场”,在互联网金融崛起的这几年里,我们可以看到互联网+金融、金融科技对传统金融的“影响”还是非常明显的。

从信用贷款上看,线上的风控、获客、催收相比于传统线下模式节约了大量成本。与此同时新的贷款流程也带来了新的机遇。

以线上获客来说,在流量紧缺的时代,“流量变现”成为互联网巨头、初创公司新的突破点,不少平台开始为一家或多家贷款平台提供获客渠道。

贷款超市作为链接B端与C端的产品,桥梁作用明显。更值得关注的是,随着贷款超市上线平台的增多,用户也会被迅速集中到头部,而用户越多平台也越愿意接入,进而形成强者恒强的局面。不过目前这一领域依然未出现明显头部平台的原因,主要是其合规性不足。

据亿欧不完全统计,目前市场上有数千家包括微信公众号、小程序、APP等形式的贷款超市,我们梳理了18家头部平台,并对其进行分析。

1、行业获客成刚需,催生助贷模式迅速崛起经过2017年现金贷风波洗礼,消费金融行业的用户经历了一轮大规模的洗牌,在多头借贷、恶意逾期等风险过后平台自有用户的活跃度大大降低,与此同时原有存量用户的信贷资质也出现了不同程度的下降。

事实上,任何一个领域在成长到一定规模后都会面临瓶颈,消费金融行业经过8年的发展,业内平台已经覆盖大量的用户,在获客方面行业整体出现了新增注册用户增速放缓的情况。因此,行业内的玩家对于获客的需求越来越强烈,平台们开始加大用户获取力度。

近期,掌众集团发布了“善贷”计划,为网贷平台理财踩雷的人群提供信贷服务。亿欧认为,其目的在于将大量网贷理财人群划归到自己的用户群体中。

据了解,网贷理财的人群普遍集聚了一定的资产,同时还可以拿出一部分资金用来理财,这种用户对于现金贷平台来说信贷资质较高。此外,理财端用户与此前平台自身存量借贷用户的重合率较低,长期看来不仅可以获取新用户,而且可以有效降低获客成本。

除了寻找新的渠道进行获客,行业内大量玩家还是依赖“贷款超市”导流进行,大规模的获客需求催生了行业内出现了大量形态各异的贷款超市,包括微信公众号、微信小程序、APP等。

与此同时,捷信消费金融、马上消费金融、中原消费金融、兴业消费金融、平安i贷、百度有钱花、万达e贷、水象分期、小赢卡贷、闪银等主流平台在上述18家贷款超市中均有频繁出现。

值得注意的是,有不少企业遵循着“打铁还需自身硬”的逻辑,开始自营贷款超市增强获客能力,同时将自有用户分层对外输出,如马上消费金融旗下的马上借、百度金融超市。

对于这种“既做裁判员又做运动员”的方式有业内人士表示,一般自营平台对外输出的是次级资质或资质较差的用户,但也不排除一部分优质借贷群体是不符合自身产品定位的,如贷款额度、贷款期限等。

2、入场玩家“参差不齐”,盈利能力引焦虑贷款超市的模式尚处监管空档期、行业标准化缺失、平台准入门槛低,因此导致大量的流量方瞄准“贷款超市”这一流量变现渠道,以满足自身“流量货币化”需求。

其中包括互联网巨头,如百度、京东、爱奇艺等;具有流量+品牌优势的平台,如迅雷、电信旗下翼支付等;现金贷转型平台,如掌众集团、我来贷、浅橙科技等;创业平台,如融360、速贷之家、卡牛、小黑鱼等纷纷加入这一行列,行业玩家质量参差不齐,合规程度不一,主流大公司大品牌整体较好,其他则表现较为混乱。

在盈利方面,贷款超市主要通过API、H5等方式成功推销用户来赚取利润。其中API模式是用户每借一次款收一次费,每次收费金额相同。H5模式是按照注册下载收费,用户注册下载后贷款超市收取费用。

对于贷款主体来说,更多会的选择H5模式将用户导流到自家平台。因此,贷款超市模式可以说是“一锤子买卖”,从长期来看其盈利模式存在一定短板。

在用户活跃度方面,注册用户不等于活跃用户,往往平台对外宣称自身用户注册量为几千万,其实际活跃用户不足百万。亿欧从某企业内部拿到的数据显示,该平台对外宣称注册用户为2500万,而实际活跃用户不足60万,占比不到2.5%。

与此同时,根据此前国家互联网金融风险分析技术平台提供的报告显示,预计有近200万现金贷借款人存在多头借贷情况,其中,近50万借款人在一个月内连续借款十家以上平台,申请者共债比例超过80%。

有业内人士分析认为,从现金贷平台开展的贷款超市业务来看,掌众、我来贷、浅橙科技等平台的用户重合率较高,核心竞争优势不明显。

值得关注的是,不少贷款超市经过发展后逐渐开始重视盘活存量用户的活跃度,其业务已经不局限于贷款推荐,而是开始搭建贷款黑名单查询、大数据风控、信用卡申请、信用卡代偿及自营现金贷等为用户提供多方面、多维度的服务,来提高其活跃度和增加附加值服务。

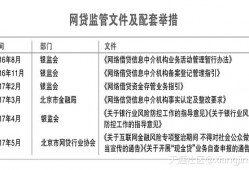

3、审核不严,潜在风险成隐患2017年12月1日,央行和银监会联合发布的《关于规范整顿“现金贷”业务的通知》明确叫停金融机构的“助贷”模式、严禁砍头息,综合资金成本将不得超过36%的年化利率。

在统计中,亿欧发现某些贷款超市往往对上线产品的审核不严,主要体现在平台上线高利率产品、默认砍头息、利用商城优惠券变相收取砍头息等行为。如卡牛上线的现金360、葡萄钱包、闪电虎;我来贷上线的糖果贷、滴滴钱包、来一贷;我爱卡上线的节气猫、万万掌柜、大白钱包等年化利率均超过36%红线。

另一层面,不少平台获得贷款超市准入资格后,会再“偷摸”上线其它不合规产品,钻贷款超市审核不严的空子。

此外,贷款超市在宣传方面实际上助推了行业“多头借贷”的发生几率,某些贷款超市打着“一次性申请多个平台将会提高放款几率”的口号诱导用户在多家平台申请贷款。

值得关注的是,贷款超市之间也会相互导流,用户往往在一家贷款超市申请资料下载APP后会发现,实际上自己注册了另一家贷款超市,用户在平台之间相互流转也是风险的相互传递,一家平台出现风险事件所带动的是整个行业的危机。此外,平台间互相倒流也会增加用户信息泄露的风险。

在目前来看,贷款超市商业模式的存在是有其客观原因。在用户方面,贷款超市可以整合资源,根据用户需求提供更快捷、便利、精准的贷款推荐,同时对于有获客需求的平台来说,贷款超市降低了其获客成本,提高了获客效率。但行业玩家参差不齐、乱象频出,亟待监管的介入,来有效规范行业,使行业合规、健康、有序的发展。

暂无评论

发表评论