很多时候,我们体检查出一些小毛病,医生告诉我们“问题不大,定期复查就可以了”。

但是到了投保的时候,一些不起眼的小毛病往往可能被除外、加费承保,甚至是拒保。

一旦留下拒保记录,我们是不是就再也买不了保险了?

今天奶爸就来跟大家分享下,碰到这种情况,我们能怎么办。

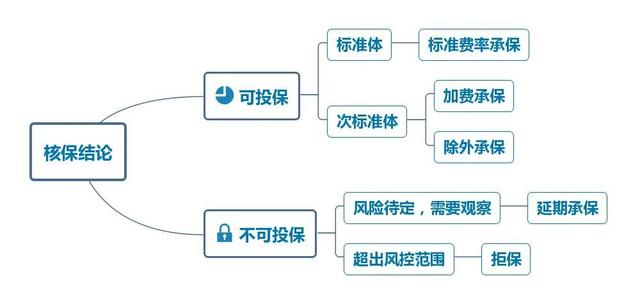

哪些情况下会被拒保拒保之后怎么买保险如何预防拒保01哪种情况下会被拒保1.什么是拒保

我们向保险公司发起投保申请,审核的过程叫做“核保”,拒保其实是核保结论的一种。

常见的核保结果一般会有这几种:

标准体承保:身体状况符合保险产品要求,可以按标准费率正常承保,投保后如果出险,按合同约定正常赔付。

加费或除外承保:身体状况不佳或者是从事高危职业的人群,可能被保险公司划分为次标准体。

此时通常需要加费或者除外承保,加费即多加点钱,但该保的还是会保,将来出险,也会正常赔付;

而如果被保险公司认为赔付风险过高,则会除外承保,将被保人最想保的风险排除在外,其它风险还是可以正常保障。

延期:还有机会承保,只是有些疾病风险目前还不明确,需要观察或者做进一步的检查,等明确诊断之后再决定是否承保。

拒保:这是最坏的结果,想买保险,但保险公司拒绝承担风险。

2.为什么会被拒保

拒保的原因,简单来说往往是因为赔付的风险过高,导致保险公司不敢承保,最为常见的拒保原因有职业问题和健康问题。

职业问题一般在投保意外险时较为常见。

保险公司根据各个职业所面临的风险层级不同,将职业划分为六个等级。

其中第五、六类职业属于风险系数较高的一类,这类职业意外事故较为高发,保险公司往往会采取加费承保的形式来减少投保数,对于部分高危职业会直接拒绝承保。

健康问题一般出现在投保百万医疗险和重疾险时。

在投保这两类险种时,保险公司都会对我们进行健康问询,并且都会较为严格。

如果身体健康状况不符合投保标准的,投保时就可能会被拒保。

所以,买保险并不是那么容易的事,如果身体状况不佳或者职业较为高危的朋友,其实不是我们选择保险,而是保险在选我们。

02拒保之后怎么买保险读书时最怕课堂被提问,买保险最怕被拒保。

我们在线上投保的时候一般都会出现这样的问询:

(某产品的健康告知)

而身体有异常的朋友都会较为担心:如果被拒保了,以后还能买保险吗?

这个需要分情况而定:

对于线下投保的,即使是之前有被拒保的经历,只要下次详细告知被拒保的原因,保险公司综合评估曾经被拒保的情况,再做出是否承保的决定;

对于线上投保的,如果无法通过智能核保的,也可以申请人工审核解决。

不过也不用过于焦虑,不同的情况还是会有相应的解决办法。

1.尝试多家保险公司进行投保

不同的保险公司,核保的标准并非完全一致。

例如身体状况不佳的老王,在同一时间投保不同保险公司的同一险种,就有可能会出现A公司拒保,B公司加费承保,而C公司除外承保的情况。

因此,我们无需执着于某一家公司,在这家公司被拒保之后,可以选择其他公司的产品。

2.选择健康告知比较宽松的险种

在疾病风险过高,无法投保重疾险和百万医疗险的情况下,可以退而求其次,选择健康告知更为宽松的防癌险、防癌医疗险进行替代。

虽然防癌险和防癌医疗险只保癌症,但癌症是最高发的重疾,把这个风险保障了也能安心不少。

另外,像意外险和定期寿险的健康告知一般都比重疾险和医疗险宽松,如果是要承担家庭经济责任,因病被拒保的话,可以考虑先把意外险和定期寿险配置好。

3.情况有改善后再买

例如因为过于肥胖,BMI值超标被拒保的,之后通过努力减肥,恢复正常体重,此时再去投保,一般都是能够买上的。

一般情况下,在我们身体得到恢复,各项指标基本符合承保要求,并且可以提供对自己有利的医疗诊断,这个时候再去投保,成功的几率会大很多。

例如妊娠糖尿病、妊娠高血压、新生儿黄疸等。

不过对于癌症、心脏病等部分疾病,由于复发概率比较高,即便痊愈了,再次投保也可能会被拒之门外,投保成功的概率比较低。

03如何预防拒保如果还未投保,担心身体状况不佳被拒保的朋友,注意以下几点事项,可以减少被拒保的情况。

1.优先选择智能核保的产品

现在的线上产品普遍都能够进行智能核保,几分钟内就能得到保险公司的核保结论,能否投保,以什么形式投保等。

智能核保较为方便、高效,体现了线上投保方便快捷的特点。

并且就算智能核保不通过,也不会留下拒保记录,影响以后其他产品的投保。

除此之外,线上产品也可以尝试申请邮件预核保,如果想尝试人工核保又怕留下拒赔记录的,可以考虑这种方式。

但并非所有保险公司都支持邮件预核保,因此核保前最好先咨询专业人士。

2.不外借医保卡

有些人可能自己根本没生过病,但依旧被保险公司拒保。

最大的可能性就是被保险人外借过医保卡,别人的就医、购药记录反而成了自己的就医记录。

尤其是外借购买高血压、糖尿病等慢性疾病的,保险公司会慎之又慎,能够顺利投保的可能性不大。

只要我们用医保卡进行挂号看病或者购药,保险公司都能查询,即使投保时没有告知,出险之后,保险公司也可以拒绝理赔。

因此,不想投保或理赔被拒的,还是要妥善保管好自己的医保卡,避免外借。

3.找专业人士协助核保

保险合同较为复杂难懂,奶爸不建议大家自己投保,身体有些小毛病的更是如此,带病投保很容易就会误操作。

如果提交了错误的核保资料,还可能会被保险公司拒保,留下记录影响之后的投保。

如果核保没做好,该告知的没有告知,以后万一出险,可能由于当时自己漏看了哪些条款、对条款定义理解不清晰的,都有可能导致被拒赔。

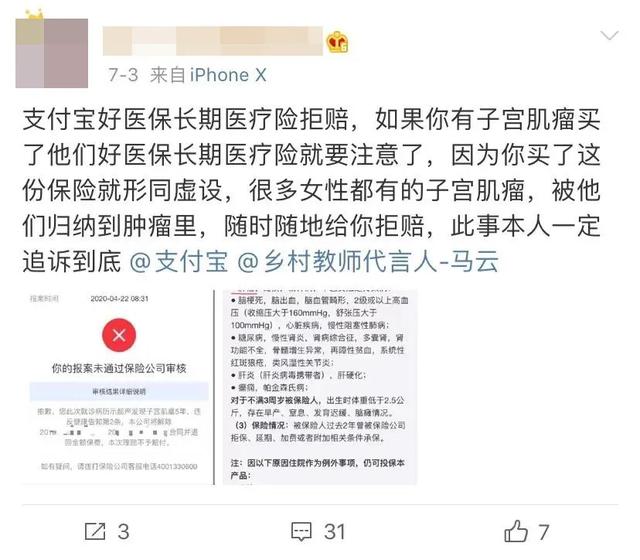

例如这位网友,就是对“肿瘤”定义的理解与保司有出入,认为子宫肌瘤并不属于肿瘤,没有如实告知而导致被拒赔。

因此,投保最省心、最安全的方法就是找专业的规划师帮我们看一看,避免误操作、理解不恰当而导致被拒保或拒赔。

04奶爸总结大家身边基本不缺卖保险的,朋友圈、电话推销并不少见,导致不少朋友觉得:

买保险并不着急,只要我想买,就会有一堆人争着让我买。

然而真到了投保的时候,你会发现健康问题其实是投保最大的拦路虎。

保险并非想买就能买到,与风险赛跑,最好还是趁着身体状况还不错时早些投保,因健康问题被拦住的可能性较小,保费也会较为便宜。

我们永远不知道明天和意外哪个会先到来,唯一能做的就是未雨绸缪,堵住风险的口子,为自己和家人做好保障。

如果因为健康问题投保有困难的话,也可以私信奶爸!

小福利:

点击下方“蓝色”文字

奶爸保,让保险更简单

免费咨询保险方案定制~

暂无评论

发表评论