一般而言,在银行信用卡、消费金融公司、小贷公司、互联网平台之中,信用卡人群较为优质,所以利率水平多数在年化12%-18%之间。

消费金融公司客户人群与信用卡有一定的重叠,但多数还会继续下沉,其真实利率水平不同机构选择不同:部分机构选择的是18%-24%之间,即略高于信用卡,但低于司法解释中民间借贷“两限三区”中受到法律保护的24%年化利率,但也有少数消费金融公司采用24%-36%之间的年化利率。

小贷公司、互联网平台的利率水平多数高于消费金融公司,但也不绝对,其最高利率水平目前被限制在36%之内。36%目前是消费金融市场合规的最高利率,因为超过36%的债务部分会被认定为“无效区”,法院将对超出部分的约定认定为无效,即便债务人已经偿还亦可请求债权人予以返还。

增资+牌照,互联网平台进军消费金融攻势猛烈国内的金融牌照大致分为银行、保险、信托、期货、证券、基金、融资担保、商业保理、第三方支付、消费金融、征信、小贷、租赁、典当、金融资产交易场所共16大类。

对互联网平台来说,要想从事金融行业,7张最具价值的金融牌照是:银行、保险、基金、证券、消费金融、第三方支付、网络小贷,其中,银行、消费金融、基金销售、证券牌照获取的难度较大。

获取牌照的方式主要有两种:一种是申请获取,一种是收购获取。由于申请获取速度相对较慢,且一些牌照的颁发处于暂停状态,收购获取这种更为便捷的方式越来越受到企业的青睐。

从事消费金融行业,含金量较高的是消费金融牌照。2019年5月份,度小满以4.5亿元入股哈银消费金融,成为其第二大股东,也成为BAT中首家拥有消费金融牌照的公司。

根据《消费金融公司试点管理办法》规定,要申请消费金融牌照,主要出资人,即出资数额最多并且出资额不低于拟设消费金融公司全部股本30%的出资人,应当具备具有5年以上消费金融领域的从业经验、最近1年年末总资产不低于600亿元人民币或等值的可自由兑换货币、财务状况良好,最近2个会计年度连续盈利等10项要求。

对比网络小贷,消费金融牌照的优势在于展业范围要宽泛很多。除了可在全国范围内发放个人消费贷款外,最为关键的是,根据相关规定,消费金融公司的最大杠杆倍数可达10倍。2020年11月出台的《网络小额贷款业务管理暂行办法(征求意见稿)》第15条规定,联合贷自有资金至少30%;第12条规定,经营网络小额贷款业务的小额贷款公司通过银行借款、股东借款等非标准化融资形式融入资金的余额不得超过其净资产的1倍;通过发行债券、资产证券化产品等标准化债权类资产形式融入资金的余额不得超过其净资产的4倍。这也就意味着,同样金额的放贷规模,手持消金牌照的公司需要的注册资本比小贷公司要少得多。

2020年11月2日,中国银保监会、中国人民银行关于《网络小额业务管理暂行办法(征求意见稿)》公开征求意见。意见稿主要对跨省经营网络小贷提出了要求,包括实缴资本不低于50亿、取得为期3年有效的相关许可证,并对同一投资人持牌数量设限;对未取得资质者要求将存量逐步清零。

具体来说,小贷公司经营网络小贷业务应当主要在注册地所属省级行政区域内开展。对极个别需要跨省开展网络小贷业务的,由国务院银行业监督管理机构负责审查批准、监督管理和风险处置。并要求,经营网络小贷业务的小贷公司的注册资本不低于10亿;跨省经营网络小贷业务的小贷公司的注册资本不低于50亿元,且均需为一次性实缴货币资本。

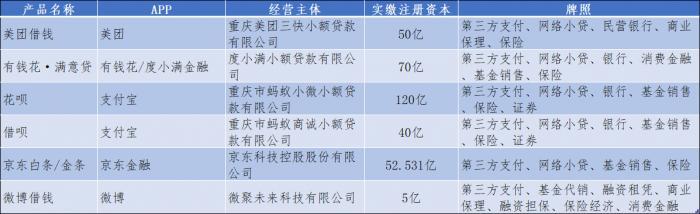

不少互联网平台为了确保其跨省经营的合规性,纷纷增加注册资本。目前,满足这一要求的互联网贷款平台包括:美团、有钱花、支付宝、京东金融。

而在融资杠杆方面,各地对小贷公司融资杠杆率有相关规定,比如,重庆曾要求小贷融资不超资本净额的2.3倍,发行ABS等方式一度不受杠杆限制。2017年,《关于规范整顿业务的通知》明确,ABS等途径融资纳入表内,注册资本成为融资限额的标尺。而根据此次意见稿,网络小贷公司非标融余额不得超过其净资产的1倍;通过标准化债权类融资余额不得超过其净资产的4倍。

暂无评论

发表评论