3月14日,中国银保监会消费者权益保护局发布《关于警惕过度借贷营销诱导的风险提示》(下称《提示》),提醒消费者远离过度借贷营销陷阱,防范过度信贷风险。《提示》第一条指出,诱导消费者办理贷款、信用卡分期等业务,侵害消费者知情权和自主选择权。具体表现为,价格公示不透明,不明示贷款或分期服务年化利率等。

利率,对于金融消费者来说意味着要多还多少钱,对于消费金融机构来说意味着能赚到多少钱。客户想借便宜钱,机构想多赚钱,两者之间似乎有不可调和的矛盾。如何拿捏利率定价的尺度,既能让客户获得良好的消费体验,又能在风险可控的情况下获取利润,是消费金融机构共同关注的问题。

对此,21世纪资管研究院推出了针对消费金融APP的真实利率实测,以相同的条件,即身份为自由工作者,年龄25-30岁,年收入10万元,名下无房贷车贷,在不同的借贷APP上申请借款1000元人民币,来看看不同平台的真实利率。

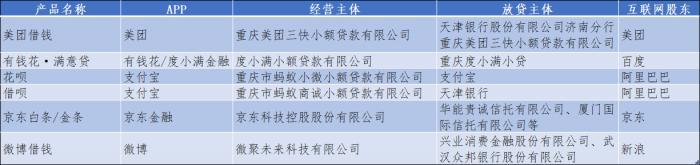

本期消费金融利率测评主要对象为互联网系消金APP的借贷产品,主要包括:美团借钱、有钱花·满意贷、花呗、借呗、京东白条、微博借钱这6个产品,其互联网股东包括:美团、百度、阿里巴巴、京东、新浪。

除花呗外均未通过大学生贷款申请

美团借钱依托美团的流量优势和场景服务,发展势头迅猛。美团三季报显示,截至9月30日,美团交易用户数6.68亿,同比增长40.1%。百度除了独立开发了有钱花和度小满金融,还打通了其他百度系APP作为流量入口。百度系的主要贷款产品为满意贷,虽然有两个不同的APP入口,但是在度小满金融上点入借贷之后,跳转到了有钱花·满意贷的平台,所以基本上是两个平台展示同一个产品。

花呗和借呗则依靠支付宝的渠道,成为年轻人借贷的主要途径之一,花呗主要提供在购买商品时的分期支付服务,而借呗则可以直接提现到银行卡。

2021年2月24日,中国银保监、中央网信办、教育部、公安部、中国人民银行等五部委发布《关于进一步规范大学生互联网消费贷款监督管理工作的通知》,明确规定小额贷款公司不得向大学生发放互联网消费贷款。除花呗外,本次测评的5款借贷APP均未通过大学生身份的贷款申请。

21世纪资管研究院在测试中发现,花呗对借款者的身份并没有严格的限制,只要信用评估通过即可使用,大学本科生通过信用评估即可借款,且使用者不在少数,额度多在1万以内。

上述《通知》发布时,五部委相关负责人在答记者问中补充道“明确小额贷款公司不得向大学生发放互联网消费贷款,进一步加强消费金融公司、商业银行等持牌金融机构大学生互联网消费贷款业务风险管理要求,明确未经监管部门批准设立的机构一律不得为大学生提供信贷服务”。

若花呗为持牌消费金融机构,则其对大学生的借贷行为则无可厚非。2021年六月初,蚂蚁消费金融获批开业,并开始“花呗”、“借呗”的品牌整改活动,预计6个月完成。届时,“花呗”“借呗”将成为蚂蚁消费金融公司的专属消费信贷产品。去年9月,花呗在公告中称“花呗所属的重庆蚂蚁消费金融有限公司,作为与银行同列、同受银保监会监管的持牌金融机构,其服务记录信息也需像银行借贷信息一样,纳入征信系统”。目前,并无明确迹象表明花呗已完全完成品牌隔离。

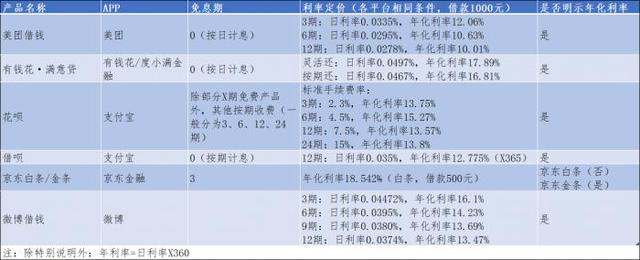

最低10.01%最高18.542%,利率定价差距拉开2021年8月,不少消费金融机构收到监管的窗口指导,要求贷款利率控制在24%以内。21世纪资管研究院用相同的身份和职业信息在各消费金融APP上申请1000元借款,以此来看各平台的真实利率到底有多少。调研结果发现,按照24%标准来算,大部分平台满足了这一要求,将利率控制在了20%以下。

2021年3月12日,中国人民银行发布公告,提出所有贷款产品均应明示贷款年化利率。公告指出,所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率,但在实测中发现,京东白条并未按照要求在营销渠道明示贷款利率,而是在借款时才能看到利率,且利率水平相对较高,为18.542%。此外,度小满金融也存在显示最低年化利率的情况,有钱花APP上,在未填写信息进行申请时,页面显示“最低年化利率7.2%”,度小满金融APP则显示“年化利率3.6%”起。

具体来看,最高年化利率低于20%的APP包括:美团-美团借钱12.06%、有钱花-满意贷17.89%、支付宝-花呗15.27%、支付宝-借呗12.775%、京东白条18.542%。

最低年化利率低于15%的APP包括:美团-美团借钱12.06%、支付宝-花呗13.57%、支付宝-借呗12.775%。

综上来看,研究员实测下来,美团-美团借钱、支付宝-花呗、支付宝-借呗的借贷成本相对较低,年化利率一般在15%以内,最低可达10.08%。

在还款方式方面,大多数平台选择了对不同的分期形式进行差异化定价,还有一部分平台对不同的分期形式定价相同。比如,花呗就分为了3期、6期、12期、24期,对应年化利率则分别为13.75%、15.27%(分6期还款年化利率最高)、13.57%、13.8%;美团借钱分为3期、6期、12期,利率分别为12.06%、10.63%、10.01%。虽有个体差异,整体来看,呈现了借款时间越长利率越低的趋势。

整体来看,不同APP之间的利率定价出现了分层,美团系、支付宝系、微博借钱利率较低,大概在15%左右;百度系有钱花、京东金融利率较高一些,大概在16%到18%左右。

需要提醒的是,并不能简单以利率的高低来评判平台的优劣。消费金融的利率成本主要包括资金成本、风险损失成本、整体运营成本三大要素。不同的平台在以上三个方面的成本不一,面对的客群也有差异,定价自然会有差异。一般来说,由于客户分层不同,消费金融公司、小贷公司、互联网平台承担的客户逾期风险高于银行信用卡,因此需要相对较高的利率来覆盖这部分高风险。

暂无评论

发表评论