个人手机银行为了提升客户体验、获客引流,增加第三方登录功能。那么增加第三方登录功能时,需要注意哪些问题?具体步骤是什么?本文作者对增加第三方登录功能的进行了复盘,结合具体案例分享了第三方登录功能的同业调研、产品设计、研发测试和上线等过程,一起来看看吧。

一、功能需求背景个银登录功能日益完善,同时积极与第三方配合提供更多注册、登录方式。多家银行的个银登录功能除了提供账号+密码,预留手机号+密码和指纹登录等,还有与第三方支付属性较强的应用(如:微信、支付宝)合作,提供第三方登录个人手机银行服务。

2021年3月初为降低个银使用门槛,新增第三方登录功能。通过第三方登录进行获客引流,让客户查看金融资讯与投资理财产品信息。后续提供一键绑卡服务,将银行卡绑定置微信、支付宝等平台,适用范围是个人手机银行客户端(包括iPhone和Android)。

二、目前成果2021年8月底,个银第三方登录功能已上线,通过第三方登录流程操作埋点进行数据统计,第三方登录月度活跃用户数和获客相关数据有待更新。

现在银行对于办理个人银行卡的要求也越来越严格,由于开户需要在职证明、居住证明、消费记录等,或是客户提供身份证等资料让公司统一办理。从获客到转化为新开户用户还是有一段距离,统计也是有一定的难度。目前笔者已不在个银项目,也没有跟进该功能情况。

三、需求调研1. 第三方登录所谓的第三方登录是用户通过授权,基于用户已有的第三方平台的帐号和密码来快速登录或者注册的功能。

第三方平台,一般是已经拥有大量用户的平台。像微信、支付宝这种国民使用较多,用户覆盖度极广的产品就可作为其他产品的第三方平台。

前瞻研究数据显示,截止2020年12月我国App活跃度排名中,微信和支付宝的活跃渗透率分别为86.9%和56.9%。根据艾端统计2019 Q3数据显示,中国第三方移动支付市场依然保持市场份额比较集中的情况,第一梯队的支付宝、财付通分别占据了54.5%和39.5%的市场份额,位居第一、第二。

2. 目标用户按照「为谁(目标用户),提供什么样的服务(业务流程),帮他达成怎样的目标价值(业务指标)」来进行分析。

目标用户是个人手机银行客户(包括高级客户、普通客户),个人手机银行潜在客户(主要是一线城市人群)。

3. 同业分析对市面主流的九家个人银行APP第三方登录注册方式做调研:

来源:2021年3月同业个人银行APP资料

有不少同业个人手机银行在原有的登录注册方式上增加第三方登录注册方式,同业个人手机银行选择社交属性较强并具有第三方支付牌照的微信较多,其次是同样具有第三方支付牌照的支付宝。

同业个人手机银行增加第三方登录已成趋势,究其原因:

由同业银行其战略规划、产品属性和商业模式所决定的,对安全性要求高,私密性强、比较个性化的个人手机银行,建立有属于自己能监控的用户体系。除此之外,也会提供第三方登录,一是简化登录流程,提高用户体验和转化;二是利用第三方平台和用户的授权,获取用户的信息和关系链。

同业个人银行首选用户规模大和月活跃用户数量较高,并具有第三方支付牌照的社交型应用微信作为第三方登录接入,其次是选择用户数量已超过10亿的同样具有第三方支付牌照的支付宝。

据极光大数据的统计结果显示,2019年3月,微信的月活跃用户数量 (MAU)近10亿,日活跃用户数量(DAU)均值6.52亿。2020年1月9日,支付宝官方宣布,支付宝全球用户数量已超过10亿。

支付宝依托蚂蚁金服强大的生态资源,国内拥有超过8亿用户,提供包含支付、理财、信贷、保险等全面的金融服务,为800多万家小微企业和个体创业者提供累计超过1万亿元信用贷款。

四、产品设计1. 业务流程梳理通过第三方授权进行登录可以简化登录流程提升用户体验,第三方登录授权主要包括第三方账号绑定和第三方账号解绑,绑定和解绑形成第三方登录功能业务流程的闭环。

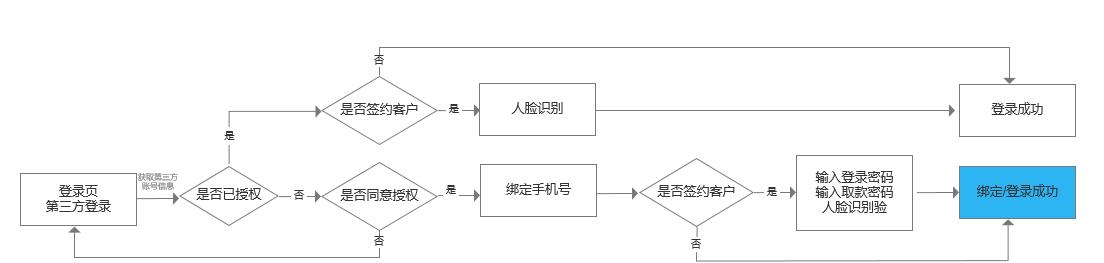

2. 第三方登录绑定流程通过调研主流个人手机银行的第三方账号登录功能,发现在第三方账号授权通过后,像工行、招商等,需要用户绑定自己的手机号,签约客户还需要通过密码验证、绑定银行卡号、人脸识别后绑定/登录。

1)未登录状态的绑定流程

未登录状态的绑定流程图如下:

用户在登录界面点击第三方账号,需要判断用户的第三方账号是否已绑定。

未绑定,则跳到第三方账号授权页面。用户确定授权之后,让用户绑定手机号,通过短信验码校验,并根据手机号判断是否为签约客户。

签约客户:可通过输入登录密码、注册卡号取款密码校验身份,人脸识别校验校验通过后即可绑定成功/登录成功。未签约客户:可通过注册新账号,填写登录密码、短信验证码等信息,通过短信验证码校验后,注册成功后即可绑定成功/登录成功。已绑定,有两种方案:

出于个银安全性考虑,对于已签约客户采用方案1:需通过人脸识别安全校验后才能登录成功;对于未签约客户的则采用方案2:直接登录成功。

绑定微信后,可在微信的我>设置>个人信息与权限>授权管理的授权未过期的应用列表里看到个银绑定支付宝后,可在支付宝的我的>设置>隐私>授权管理>账号授权>支付宝授权的产品和设备列表可以看到个银同业银行像工行在我的-设置-登录管理里提供绑定管理的功能和界面,在用户已经登录的情况下,也可以直接绑定第三方账号。登录状态的绑定不在我们这次功能设计范围里,所以没进行规划和设计。

3. 第三方登录解绑流程在安全中心>授权管理>授权登录管理中,可以对已经绑定的第三方账号进行解绑操作,无需安全校验,直接解绑成功,但会留有绑定历史。

这里需要注意的是需要关闭微信/支付宝登录功能后,才会同步解除通行证绑定关系。因为微信/支付宝重新登录,授权应用记录数据才会刷新。

第三方登录解绑流程图如下:

4. 获取第三方登录授权在个银使用第三方登录,首先需要获取第三方登录授权,在第三方开放平台会有详细指引。

1)第三方开放平台

微信开放平台:/

支付宝开放平台:/

2)登录申请

注册并通过开放平台开发者资质认证,注册微信/支付宝开放平台帐号后,在帐号中心中填写开发者资质认证申请,并等待认证通过。创建移动应用,通过填写移动应用名称、简介和图标等信息,以及各平台下载地址等资料,创建移动应用。创建应用提交申请后,微信/支付宝开放平台审核。接入微信/支付宝登录,在资源中心/开发指南中查阅移动应用开发文档,开发接入微信/支付宝登录功能,让用户可使用微信/支付宝登录。3)注意

申请过程中可能需要企业相关资质,如法人身份证、营业执照、税务登记证等,需要提前准备好。提交应用申请时,需要提交应用相关的信息(应用名称、介绍、图标、截图、授权回调域等)。建议大家用企业账号申请第三方开放平台,不要使用个人的QQ、微信、微博和邮箱进行申请,避免申请人在职位变动或者离职后,导致账号管理的风险和交接麻烦。开放平台申请需要审核流程,因此在项目开始时,建议首先申请开放平台账号和创建应用,以免申请时间长影响开发进度。

5. 业务规则制定第三方账号虽然是一个小功能,但是在设计过程中,我们要结合个银的特点来确定方案和业务流程。根据产品特点、业务流程和安全策略来制定业务规则,主要有以下几个方面:

安全性:客户使用第三方登录时,出于对个银安全性的考量,签约客户需要通过安全认证(如:人脸识别)通过验证后才登录成功。权限设定:由于通过第三方授权时的客户绑定了手机号,使用功能权限和手机号签约手机权限保持一致,开通功能、使用安全工具规则、交易限额不变。授权操作交互简易性:界面保持设计的一致性,降低操作负荷,尽可能地减少操作步骤,提升用户体验。

6. 功能设计产品功能设计的前提是对业务本质的理解,通过对业务需求和业务模式抽象出产品框架和业务流程,具象成具体的产品功能。

在进行第三方登录功能设计时,需要结合页面布局、操作指引进行综合考虑。

在设计中,要注意三个要点:

安全性优先页面布局简洁,指引清晰明了操作简单高效,满足快捷登录

五、开发测试上线在第三方登录功能的开发测试阶段,由于开发资源有限,且时间非常紧。先由开发工程师桌前检查单元功能,完成功能开发后,再由组长走查代码,然后安排测试人员进行相关测试。

这期间我们需要对功能的质量进行严格把控,如果发现Bug及时和开发工程师沟通并让他们修改。

测试通过后,我们按照原定计划上线投入试运行,以便在真实环境下发现问题并及时修改。

第三方登录功能首批开放在上海、广东、江苏等地区上线,上线后内测,我当时发现个银第三方授权解绑后,微信/支付宝没有同步解绑,认为是个Bug,但整体功能不影响使用,留待后续做优化了。

六、总结通过复盘发现,当时做功能设计没有留意到同步解除绑定这点,解绑环节缺少同步解绑提示“关闭微信/支付宝同时解绑”,导致用户体验不够友好。在功能设计上可以参考同行竟品功能,借助成熟的功能设计,帮助我们更快更好的完成功能设计。

暂无评论

发表评论