征信报告客观记录和展示企业和个人的信用情况,包括逾期还款等不良信息。面对部分企业和个人急于消除征信逾期等不良信息的心理,一些不法分子在商业利益驱使下,谎称可以花钱进行“征信修复”,骗取个人敏感信息,危害公众人身及财产安全。

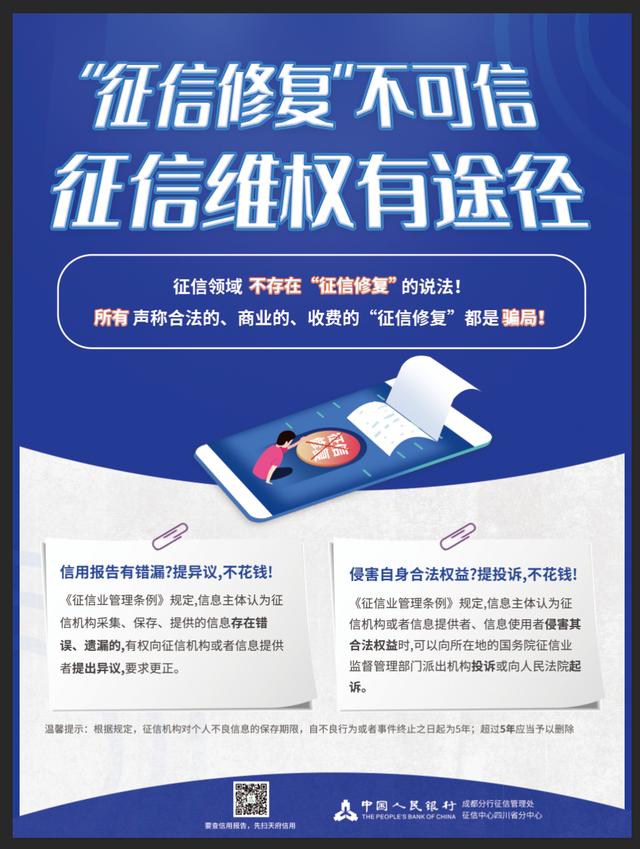

3月17日,在人民银行成都分行2022年一季度新闻发布会上,人民银行成都分行征信管理处相关负责人指出,征信领域不存在“征信修复”的说法,所有声称合法的、商业的、收费的“征信修复”都是骗局。

同时,为加强个人征信信息保护,净化征信市场环境,人民银行成都分行将于2022年3月中旬至6月下旬,在四川省内组织开展“征信修复”乱象专项治理“百日行动”。

“征信修复”常见三大套路

据了解,人民银行征信系统是国家依法设立的金融信用信息基础数据库,根据《征信业管理条例》等制度规定,任何机构或个人都不可能随意删除、修改征信记录。目前,所有规范征信业、征信机构的相关法规、文件、制度中,均未提及过“征信修复”相关概念。

“网络上关于个人征信可以进行修复的说法属于虚假宣传,实质是故意混淆征信异议概念,误导信息主体认为可以对正确记载的征信信息进行更改或删除。”该负责人说。

据介绍,一般“征信修复”常见套路有以下几种:

收取高额费用后跑路。以“征信修复、洗白”等名义发布虚假广告,教唆信息主体用“非恶意逾期”“不可抗力”等理由伪造证据材料进行投诉,借机收取高额费用,不良信息修改失败也不予退款或直接跑路失联。

征信培训、加盟诈骗。这类骗局谎称教授“征信修复”技巧开办培训班,教人通过伪造证据欺骗金融机构,达到删除逾期记录的目的。通过招收学员、加盟代理等形式广泛发展下线,骗取加盟代理费。

骗取个人敏感信息。这类骗局在办理“征信修复”过程中,要求信息主体提供身份证件、银行卡号等个人敏感信息,不法分子通过泄露、买卖或者冒名网贷,从中牟利,危害信息主体人身及财产安全。

信用报告有错漏?提异议,不花钱

虽然征信不能修复,但如果发现信用报告有错漏也可以提出异议。

根据《征信业管理条例》规定,信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正;信息主体认为征信机构或者信息提供者、信息使用者侵害其合法权益时,可以向所在地的国务院征信业监督管理部门派出机构投诉或向人民法院起诉。

上述负责人介绍,征信异议的实质是“纠错”,即对于错误或遗漏的数据进行更正或补充,异议处理简便、快捷、时限更短。特别强调的是,办理征信异议和征信投诉均无任何费用。

同时,信息主体应理性认识征信记录,包括其中的不良记录。征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年,超过5年的,应当予以删除。

如果想要查询个人征信的市民,可关注“天府信用”微信公众号,在“征信服务”中查看四川省查询网点及异议申请点详细地址。

人民银行成都分行提醒,定期查询个人信用报告,了解自身信用状况,个人有权每年2次免费获取本人信用报告。同时,合理负债,理性借贷,按时还款,避免逾期影响个人征信。

暂无评论

发表评论