很多人经常有这样的疑问:“我征信也没有问题啊,怎么办信用卡就是被拒呢?”我又是嗒嗒嗒,然后他明白点了。其实“没有问题”是因为你看不出问题,“没有逾期”不代表”没有问题“!这也是为什么很多中介在办业务时,需要看客户的明细版征信报告的原因。

如果你有贷款或者信用卡,征信上就会有你的信息。信息包括:个人和配偶基本信息,家庭住址 ,职业信息,贷款和信用卡的使用信息,逾期记录,担保信息,有些还有公积金信息,查询记录以及五级分类。其中最容易被人忽视的有:工作单位和工作时间,担保信息,查询记录。这也引出三个问题。

问题一:新老单位工作时间重合

看图中征信报告中的职业信息。这里有三组,是一 一对应关系,我们主要看每组编号为”1“的那一栏,意思是:截止到2017年12月7日,这个人(暂且叫他小A)还在北京朝阳某单位上班。假设3个月后,小A换了工作去了新公司M,这时小A再申请信用卡时,所填的是新工作单位M,工作时间填半年以上,这样时间点就对不上了,通过率就会大大降低甚至出现秒拒。这个在实际申卡过程中犯错率是非常高的,尤其是那些没有工作,办卡都是挂靠到朋友名下公司和找中介办卡的人。

银行喜欢那些具有稳定工作的客户,公务员,企事业单位员工和大企业员工是他们的最爱。但如果你是一直在一家饭店工作的服务员,银行也很喜欢(明白吗^^)。征信报告里,如果显示你经常换工作也是减分项。

另外,如果你申请信用卡或者贷款被拒了,那当时所填的工作单位是不上正信的,只有通过了征信才会更新。但是,会有查询记录。

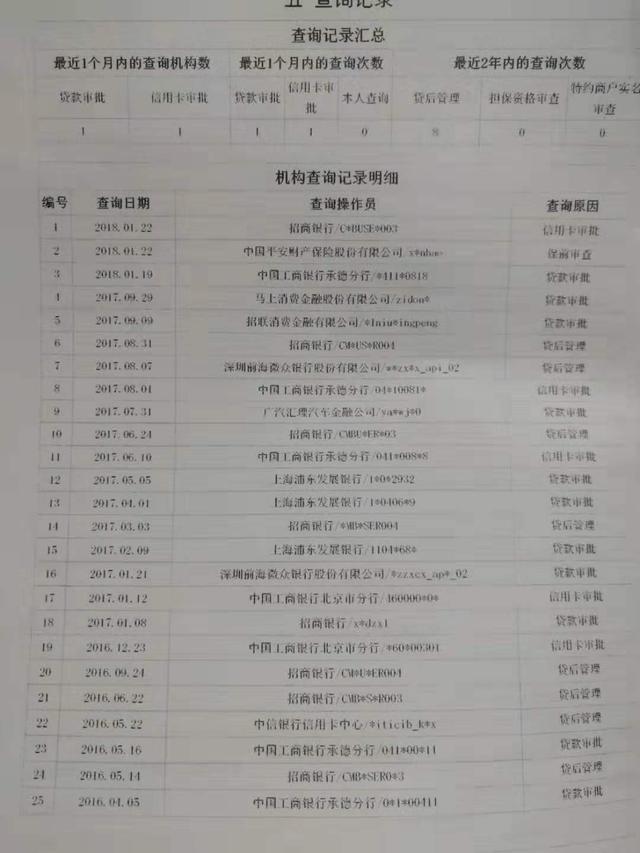

问题二:未知风险

主要是担保,上一篇讲了银行不喜欢担保,一是担保等同于你的负债,相应的就降低了你的还款能力。二是多了一个第三者,银行还不能查他的信誉,未知风险太大。想一想如果一个你不太熟的朋友向你借钱给C 用,而你根本不认识C,这时你怎么想。

问题三:恶性循环

典型花了

现在到处都是借钱和办卡的广告,里边各种套路,广告吹的贼响,什么”大额保批“,”人人5万“”无视黑白“,再配合一些下款的图,对普通人来说很有迷惑性。尤其是缺钱的人,总是抱有幻想,到处申请,总是被拒,越是不过,越申请,就进入了恶性循环。因为申请一次查一次征信,最后征信就花了。征信花了,信贷是无论如何都不会成功的。所以在办卡前,如果知道最近查询记录比较多,就不要心存侥幸申请了。

暂无评论

发表评论