对于经常网购的剁手族们来说,具备透支功能的互联网消费信贷产品,已成为人手必备的“剁手”神器。而在电商巨头们推出的消费信贷产品中,就数蚂蚁花呗、京东白条受众最广、影响最大。

今天,我们就分析一下这两款产品,谁更具有优势、谁更好用。

最大额度与提额难度:各有优势花呗与白条的额度就好像信用卡额度一样,是用户最为关心的方面。虽然太高的额度我们也用不上,但跟钱沾边的东西,总是多多益善嘛。

1、固定额度

拿我来说。我大学时开始用淘宝,五六年前开始用京东。我在淘宝上主要购买衣服鞋帽、日用品等杂物,在京东主要买电子类产品与食品。目前,我的花呗额度是9250元,白条额度是5377元。

由于我的蚂蚁分比较低(不到680),再加上淘宝总是小额消费,因此花呗额度并没有过万,只是最近才提到了9000以上。

个人感觉,花呗提额并不难。虽然初始额度可能较少,但如果经常在淘宝消费、偶尔有大额电子产品支出、无逾期记录、买一些余额宝和其他理财、绑定了信用卡的用户,用个三五年,花呗额度过万是比较容易的。

相比之下,京东对于新开通白条的用户,貌似比较大方,不过后续提额难度较大。

开通白条的首年,我的额度就很快到了5000,但从此之后几乎就没再提过额。后来,我在京东金融购买了一定的理财产品,不过一年多来,白条仍然没有提额。

2、临时额度

目前,互联网金融整体监管趋严,花呗、白条固定额度的提额难度也越来越大。不过,在临时额度方面,二者还是比较大方的。

最近两年,每逢双11、双旦、618大促等剁手节时,花呗、白条用户都能收到一笔不菲的临时额度,临时额度甚至会高于固定额度,你不要都硬塞给你。

其实,这背后凸显的是电商巨头之间的竞争升级。

值得一提的是,白条曾经推出了一种提额方式:每周一,用户可领取最少10块钱的“提额包”,这10块钱的额度有效期3个月。所以理论上,用户一个月最多可以领取50元额度,3个月下来,白条额度增加100多元。

虽然这一小笔钱属于临时额度,但如果循环下去,临时额度就相当于固定额度了。不过,目前“每周提额包”已经停止了发放。

总体来看,支付宝的功能较多、用户粘性更大,京东则客单价更高,因此在初始额度方面,白条可能高于花呗,但提额难度方面,花呗更容易一些。

账单分期的条件与时间:白条胜出随着消费需求的增多,为了缓解当月的资金压力,不少用户开始使用花呗、白条的“账单分期还款”功能。

小金先向大家明确一个概念。我们平时说的花呗分期、白条,其实分为两个方面,一是账单分期金额,二是商品分期金额。

商品分期金额,就是我们在购买某个商品(一般是比较昂贵的商品,如手机)时,用花呗或白条进行分期支付时所产生的金额;

账单分期金额,就是我们用花呗或白条时,采取全额(一次性付清)方式所购买的商品的金额。

对于全额支付的金额,我们可以使用账单分期功能,分期还款;但对于商品分期金额,则不能再次进行分期。

花呗和白条,在账单分期功能方面有所不同。

花呗只能对账单内符合要求的交易进行分期,只有商品实付金额≥100元、对方为商户的情况下,才能使用账单分期。

花呗账单分期界面

而白条则对当期账单总金额进行分期,但可分期金额具体是多少,则由系统评定,最高可达100%:

白条账单分期界面

花呗账单分期,可选3期、6期、12期,最多可分12期;

白条账单分期,可选3期、6期、12期、24期,最多可分24期,未来有可能开放36期。

总体来看,较长的账单分期时间,有助于更大程度缓解每个月的资金压力,尤其在购买万元左右的电子产品时,分24期比分12期,每个月能多减少约400元的还款压力。

另外,白条的可分期金额与条件要求,整体也比花呗更宽松。

当然,更长的还款期也意味更多的利息支出,但单纯论还款期限和条件,京东白条胜出。

金额与手续费:资质较好用白条,资质一般用花呗1、账单分期手续费

2018年,花呗开始执行新的分期费率。目前,3期、6期、12期手续费是固定的,具体如下:

京东白条与花呗最大的不同,在于分期费率因人而异,并不固定。

目前,白条官方给出的分期服务费为0.5%~1.2%/月,按此计算,12期的费率为6%~14.4%之间,用户资质越好、享受的分期费率越低。

从个人经验与用户反馈来看,一名资质良好的京东白条用户,所能得到的分期费率如下:

经过计算,其3期、6期、12期的白条手续费率,分别为2.10%、4.20%、8.41%,皆低于花呗的2.5%、4.5%、8.8%。

但是,如果用户资质一般,则其白条费率很可能会超过花呗。

所以,如果您有按时还款的能力,资质良好,不妨多考虑用白条;相反,如果您还款能力一般,担心费率会水涨船高,那么建议您首选花呗。

2、最低还款费用

用花呗、白条购物,方便快捷,但到了还款日前,如果一时周转不开或一时马虎,就有可能面临逾期。为了不逾期,我们可以选择还当期账单的“最低还款额”,以免个人信用产生污点。

简单来说,花呗、白条的最低还款额,都是当期账单“未分期”金额的10%,加上分期商品本期应付金额。

出去最低还款额之后的金额,会按照0.05%(万5)的费率,从还款当天开始计算服务费(其实就是罚息),并计入下一期待还款金额。

比如,我1月花呗账单总金额5000元,我只还了最低还款额500元,那么剩余的4500元,每天会产生4500 × 0.05% = 2.25元的罚息。

到了2月账单日,如果我1月那4500元还没还清,则算作逾期。

3、逾期费用

如果不慎逾期,除了上述最低还款的罚息正常计息之外,还会产生逾期费用。

目前,花呗逾期费用也是0.05%,按逾期金额按日计收。白条的逾期费率更低,为0.015%。

虽然白条逾期费率低,但它是按日“累计滚动”计算。也就是说,前一天产生的逾期费用,会作为逾期本金累积到未还金额里,滚动计算。具体计算方式如下:

白条违约金 = 应付但未付清总额 × 0.015% × 违约天数。

所谓“花呗一时爽,“还呗火葬场”,大家消费时要掌握好“度”,千万不要逾期,最低还款额也要慎用。

分期免息和薅羊毛:各有方法,侧重不同为了推广花呗和白条,支付宝和京东没少动脑筋,提供免息券和免息活动就是重要的宣传方法。

花呗更注重商品分期的免息,以及境外消费的奖励。

在花呗界面,有不少可供分期的商品,很多家电、手机、奢侈品等商品主打6期甚至12期免息。

售价5000元的手机,用花呗分12期免息购买,相当于免除了440元的利息。

同时,支付宝还定期发放花呗消费红包、推出花呗支付满减活动等。另外,用支付宝会员积分也能兑换12期花呗免息券,不过35999积分的价格令人望而却步。

目前,配合支付宝的全球化布局,花呗也开启了境外支付回馈。用户首次用花呗在境外消费,首单满50减50,单笔满500还能抽取现金奖励。

京东则更注重分期息费的折扣,并赋予了白条取现的功能。

京东经常会推出花钱买白条优惠券的活动,比如话14.9元可以买到一张12期息费6折券、一张6期息费5折券,如果分期商品的金额较大,也相当于花十几块钱打了几百块的折扣。

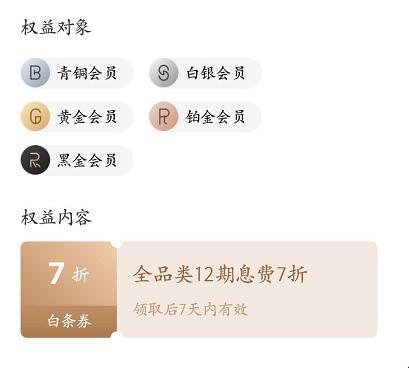

如果您是京东金融会员,则可以每个月免费领取白条分期券:

白条的另一大特点就是可以取现,最快30分钟到达绑定的银行卡。当然,取现是需要收取一定比例的手续费,并按照每天0.05%收取利息。

但京东此举,相当于把消费分期的白条变成了网络借贷产品,个人认为有所不妥。这就好像支付宝的花呗和借呗,从产品属性与需求来看,二者还是有明显区别的。

暂无评论

发表评论