新京报贝壳财经讯(记者 黄鑫宇)11月4日,重庆市小额贷款公司协会(下称“协会”)官方公号发布《2020年重庆小贷行业发展报告》(下称“报告”)。报告显示,截至2020年底,重庆全市共有小贷公司(包括网络小贷)265家,较年初减少10家;从业人员4269人,较年初下降25.21%。但注册资本和贷款余额方面,重庆市小贷行业在2020年整体呈现上升趋势。其中,注册资本1107.41亿元,较年初增长2.55%;贷款余额1780.8亿元,较年初增长12.42%。同时,截至2020年末,重庆市小贷行业整体不良贷款率为9.43%,较年初增长了2.13个百分点。

值得关注的是,报告披露,重庆市的网络小贷在2020年度展业中呈现出“本地贷款投放客户数明显增长”等三大特点。

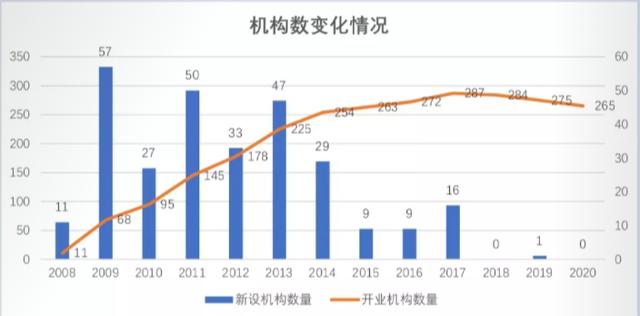

具体来看,首先,报告显示2008年至2017年这十年间,重庆市小贷公司的机构数量呈现出逐年增长的趋势,并于2017年达到287家的峰值。但进入2018年后,重庆市小贷公司的机构数量已持续三年下降(如图1所示)。

图1 来源:《2020年重庆小贷行业发展报告》

从报告所显示的新设机构数量看,2009年、2011年与2013年是重庆市小贷公司数量新增较多的年份。其中,2009年新设机构数量最多,超过50家。在连续“沉寂”两年后,虽然2017年重庆市小贷公司的新设机构数量重新回到两位数,为16家,但进入2018年以后,三年间,重庆市小贷公司新设机构仅有1家,特别是在2018年和2020年,重庆市未出现新批设机构(如图1所示)。

其次,从注册资本统计数据看,截至2020年末,重庆小贷公司注册资本总额1107.41亿元,较年初增长27.53亿元(如图2所示),但增长趋势放缓。

图2 来源:《2020年重庆小贷行业发展报告》

再次,在注册资本规模分布上看,报告显示,重庆市小贷公司注册资本5亿元以上41家,占比15.47%;注册资本在3亿-5亿元之间的为65家,占比24.53%;注册资本在1亿-3亿元之间的数量最多,为115家,占比也达到43.40%;而注册资本在1亿元以下为44家,占比16.60%。重庆市小贷公司的平均注册资本为4.18亿元,较年初增长6.42%。

国家层面对小贷公司监管规则调整的最新版本,是2020年9月16日银保监会下发的《关于加强小额贷款公司监督管理的通知》(即“86号文”)。86号文最大调整之处在于,首次从国家层面将小贷公司的杠杆统一增至5倍;但是对地方设立小贷公司(非网络小贷)的“准入门槛”,即注册资本金,没有给予明确的金额要求,而将这一规定权限“下放”至各地方金融监管部门。

当前,北京、重庆、深圳以及广州等国内直辖城市或主要城市,尚未根据银保监会86号文出台辖内小贷公司的监管办法或细则,仅厦门于今年的6月24日正式发布了该市小贷公司的监管办法,上海则于一个月后的7月28日公示出该市小贷公司监管办法的征求意见稿。

从已落地的厦门版小贷公司监管办法看,在厦门设立小贷公司,注册资本金将不低于3亿元,且全部为实收货币资本。对于初设的小贷公司,这一规定较9年前厦门出台的《暂行办法》提升了1亿元。

需要注意的是,厦门版监管办法明确的该市小贷公司“3亿元注册资本金”底线,并不包括通过互联网在注册地省内或跨省展业的小贷公司(即网络小贷)。按照去年11月2日银保监会会同人民银行等部门起草的《网络小额贷款业务管理暂行办法(征求意见稿)》要求,省内经营网络小贷业务的小贷公司注册资本金将不低于10亿元;而跨省经营网络小贷业务的小贷公司,注册资本金则不低于50亿元。厦门版监管办法也通过《办法》第19条表示,该市“小贷公司经营网络小贷业务的,应当按照国家有关规定履行批准程序”。

回到重庆,该市金融监管局监管一处也曾对辖内小贷公司2020年的数据有过披露。截至2020年12月末,重庆市共有小贷公司265家;其中有50家为开展网络贷款业务的小贷公司。名单中包括蚂蚁、苏宁、海尔、小米、度小满、京东、神州数码、拉卡拉、瓜子二手车、永辉超市、美团、万达、分众传媒、美的旗下的一家或多家小贷公司,均为在重庆注册的网络小贷公司。乐视旗下小贷公司等3家,被重庆市金融监管局暂停开展网络贷款业务。

当前,银保监会对小贷等“7+4”类地方金融机构,在监管导向上主要强调服务本地、深耕本地市场。记者注意到,重庆市网络小贷在2020年度展业中呈现出这一特点。

报告披露,重庆市网络小贷在2020年中“对本地贷款投放客户数明显增长”。渝籍网络小贷“对重庆客户的本年累计发放贷款992.92亿元,同比增长5.99%;保有贷款客户483.57万户,同比增长21.32%。”

除此之外,“支农支小服务能力”及“支持民营经济发展力度”均大幅提升,成为重庆市网络小贷2020年度展业的另外两大特点。

同时,报告也对影响小贷公司(包括网络小贷)发展的四大行业内在因素进行总结:

一是偏离主业,贪大求快。部分小贷公司违背小额分散原则,背离民资服务小微、三农初衷,将主要资本投向房地产开发、“两高一剩”和“个人消费”等高投入、高风险领域,导致贷款集中度过高,易引发系统性风险。

二是急功近利,影响声誉。小贷传统信贷产品常用的“借助高利率产品去覆盖逆向选择中的客户高风险”的风控方式,在经济增速下行、偿债能力减弱、利率受限的大背景下,已难以为继;也不适应国家普惠金融战略发展要求。加之部分机构涉嫌违规经营、消费者投诉剧增等问题的曝光,较大损害了小贷行业的声誉与品牌形象。

三是盲目跟风,忽视风险。部分小贷公司盲目跟风头部互联网平台与行业龙头的商业创新模式,忽视创新背后的金融风险与需承担的社会责任,导致花费大气力开发出来的金融产品存在诱导不成熟客群超前消费、过度消费、攀比消费、投机消费等问题;而与中介渠道的合作过程中又可能面临涉嫌“套路”的危险。

四是创新不足,缺乏信用。部分小贷公司转型步伐缓慢,缺乏金融科技手段,不重视金融信用信息数据库的接入与使用,导致营销成本、风控成本及运营成本居高不下,信息不对称问题突出,防范客户违约的能力不足。

新京报贝壳财经记者 黄鑫宇 编辑 宋钰婷 校对 李世辉

暂无评论

发表评论