我们申请信用卡失败的时候,银行给的理由都是“综合评分不足”,作为申请人就纳闷了,这个“综合评分”是什么鬼?

我征信好,没逾过期,有工作、有资产等等,为什么会综合评分不足呢?想不明白!

要弄清楚这个综合评分到底是什么鬼?我们可以从2个方面去分析了解:

一是我们的征信报告

二是我们与银行关系

征信报告是银行了解申请人的主要途径我们申请信用卡的时候,银行是要审核申请人的征信报告的,征信报告良好,那就很容易批卡,征信不好,那就是综合评分不足了。

这个就好比朋友和陌生人向你借钱,你会借给谁?有人说肯定借给朋友,那可不一定,关键的问题是你更了解谁,他的人品怎么样。

比如你的朋友,你很熟悉,对吧!但是这家伙平时爱占便宜,名声不怎么好,借钱不怎么还的,那你还敢借钱给他吗?

比如陌生人,你不了解,对吧!但是他遇到困难了,现在需要众筹,然后把他的事情讲得一清二楚,你看了挺有感触了,想帮忙,然后多方了解,确实是这么回事,且这个陌生人确实值得帮助,那你会不会伸出援手?

那我们向银行借钱也是同一个逻辑,在你和银行还没很熟之前,银行只能通过征信报告去判断你这个人怎么样,能不能借钱给你。所以,要了解综合评分,那我们就要分析征信报告。

一是个人基本信息

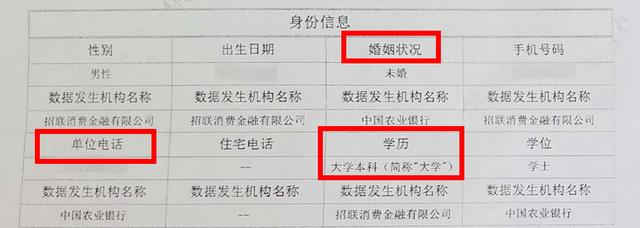

①身份信息

在身份信息里,关键的3个内容是婚姻状况、单位电话和学历,那这3个内容在我们填写信用卡申请表的时候,也是需要填写的。

首先是婚姻状况,如果你是接近30岁的,最好是填写已婚,这个是加分项,但是新版征信上来之后,也会显示配偶的信息,所以老实填写就行。

其次是单位电话,有的就要填写,没有的也要行办法有,如果没有那就间接说明你所在的公司不咋滴,或者根本没有公司。

第三是学历,很多人填写的时候,填什么小学、初中、高中的,那你记住了,填写如果你是大专或者大专以上的学历,如实填写,如果不是的就填写大专。

②居住信息

居住信息里也有3个内容要注意:

一是居住地址的填写,要与工作单位在同一个城市,有些人填写的工作地址在北京,居住地在上海,这个有点扯淡了。

二是居住状况的填写,像租房这种最好不要出现,可以自购无贷款嘛,加分项。

三是信息更新日期,这个是判断你的居住时间,同时侧面判断你的工作时间,就是一个稳定的问题,你是不是在这个地方稳定生活,稳定工作了一段时间。

这个稳定的时间,最好是1年以上,就是你在这个地方居住时间最好是填写1年以上。

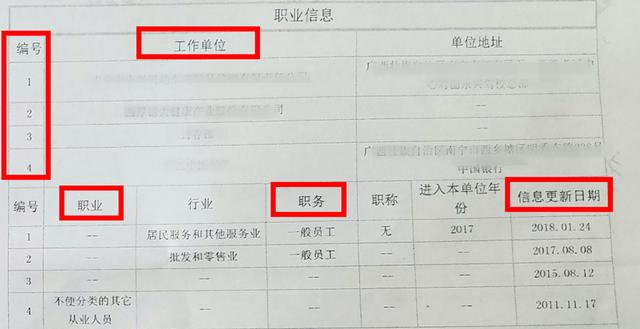

③职业信息

职业信息的填写,涉及到一个稳定性的问题,银行都是喜欢稳定的申请人,如果你在填写这里的信息时,不注意,就是减分项。

我们看编号那里,征信上会显示你过去填写的5份工作单位的信息,最近的是排在第1位,那我们填写工作单位的时候最好是和上一次填写的一致,体现工作的稳定性,这个是加分项。

职业职务的填写,注意一点:销售/业务类的不要填写,娱乐行业、中介行业等这些是减分项。

二是授信及负债信息概要

那这个部分也是银行审核时重点的内容,一个是贷款法人机构数和发卡法人机构数(卡行数),这个数字越大越是减分项,因为有多头借贷嫌疑。

再一个是贷款和信用卡的负债率,高于75%就属于高负债,减分项,负债高就要降低负债再去申请。

第三个是总授信,这个可能很多人没注意到,总授信的计算方式,一般是等于工资乘以15到20倍,如果有其他资产,那还可以往上提。

如果征信上显示的总授信已经接近你的天花板了,那银行也就很难再批卡给你。

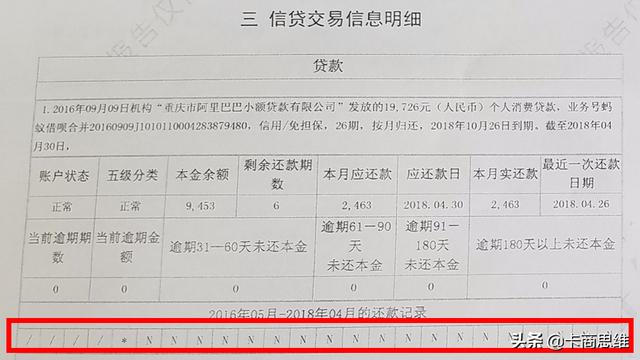

三是信贷信息交易明细

在这个部分里,主要的是查看具体的逾期记录了,下方红色方框代表最近2年24个月的还款记录,如果最近有逾期的,想下卡还是很难。

有一点需要注意的是:征信好不仅仅是指逾期,逾期只是征信的一个部分,很多人以为没有逾期就是征信好,这个是片面的。

如果在这部分出现哪些“提前结清”、“呆账”、“担保”等这些信息的话,也是减分项的。

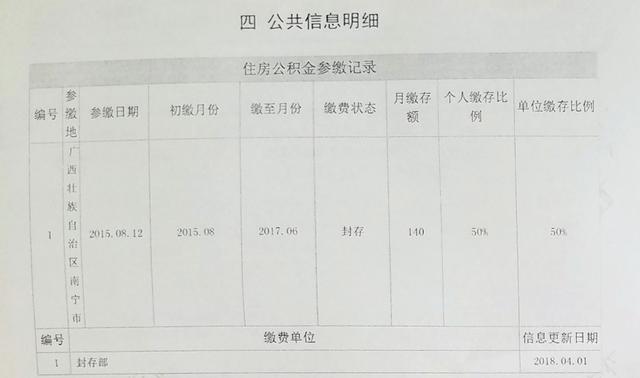

四是公共信息明细

在这个部分里,如果有住房公积金这些的,是明显的加分项,因为这个算是硬资产。有一点需要注意的是,很多人是找公司代发代缴的,那你填写的工作单位就要和这个单位是一致的。

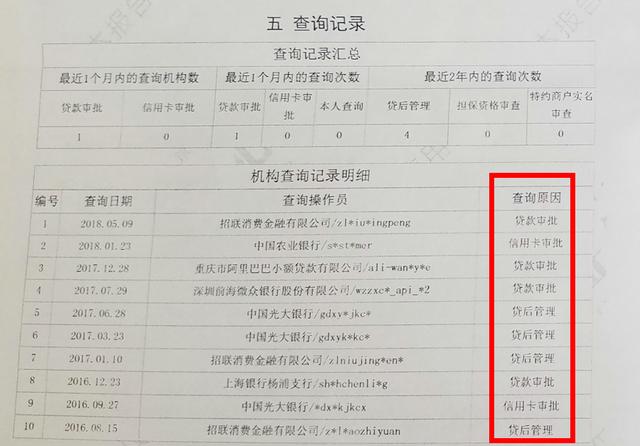

五是征信查询记录

这个是银行审核的一个重点,最近半年最近3个月信用卡审批查询和贷款审批查询不要太多,越少越好,每月查询不要超过3次就行。

征信查询频繁就是一个减分项,如果确实查询太多了,那你就缓缓3到6个月先不雅申请。

那以上就是从征信角度去了解综合评分不足的原因,每一部分银行都是要打分的,具体的是怎么打分的,我们没必要去弄明白,不同的银行,它的审核逻辑不同,它的侧重点也不同。

我们申请人要做的,就是养好征信我们的,优化好我们申请资料,这些都做好了,银行想拒绝你的申请,估计都找不到理由吧。

你与银行的关系也是评分的一部分我们申请人生首卡,都是建议选择申请有业务往来关系的银行,比如工资代发银行、有存款、理财的银行等,为什么?

因为与银行有业务往来,银行能更清楚、直观的去了解你这个申请人的财务状况,特别是申请高级别信用卡、你有多行信用卡再去申请他行卡、你是纯白户的时候。

即使你没有工作代发,那你也可以去存款哈,对吧!买理财哈,这些都是加分项的。

小结在我们申请信用卡失败,银行说是综合评分不足的时候,我们可以这么做:

首先要审核的是你与银行有什么关系?有关系了,那是什么关系?

其次要审核征信报告,去当地人民银行打印一份征信报告,按照我们上面说的,一个部分一个部分的去分析,找到征信上面的原因,再优化。

再说一遍,不是没有逾期就代表征信好。

第三,你拥有的卡行数是多少了?拥有超过6家银行信用卡,银行就很难批卡给你了,超过10家银行信用卡,银行基本不批卡了,这个时候就是看你实力的时候了。

综合评分不足是多方面的原因,银行也不可能具体告诉申请人,我们也没必要去钻牛角尖,非要弄明白综合评分不足是什么鬼?

我们可以从银行审批时参考的征信报告,以及我们与银行的关系,这两方面去考虑、优化就行。

暂无评论

发表评论